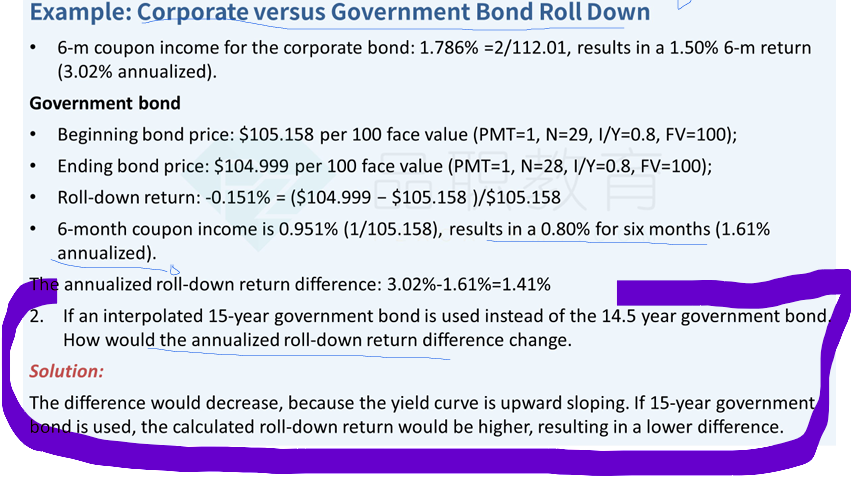

无法理解紫色框内的第二问。为什么会变小。

15y-14.5y 与14.5y-14y 怎么感觉前者rolldown return更小???但这里rolldown return都是负值,所以负得更少????所以会narrow????

pzqa31 · 2024年05月07日

嗨,努力学习的PZer你好:

这里从定性角度不好理解。

可以从定量的角度推理一下

如果收益率曲线向上且stable,那么15年的ytm肯定大于14.5年的ytm

假设15年ytm为1.7%,coupon rate还是2%,半年付息

那么begining price=103.957317(I/Y=0.85,N=30,FV=100,PMT=1);ending price=103.840954,

那么rolldown return=(103.840954-103/957317)/103.957317=-0.11%

题目中14.5年期国债rolldown return是-0.151%,所以,15年期国债的rolldown return大于14.5年期国债。

如果15年国债用更大的ytm,计算出的rolldown return也更大(负的更少)

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!