18:10 (1.5X)

此外,向上箭头1是代表所有的float payment都约等于最近交割日的par value吗?

李坏_品职助教 · 2024年05月07日

嗨,爱思考的PZer你好:

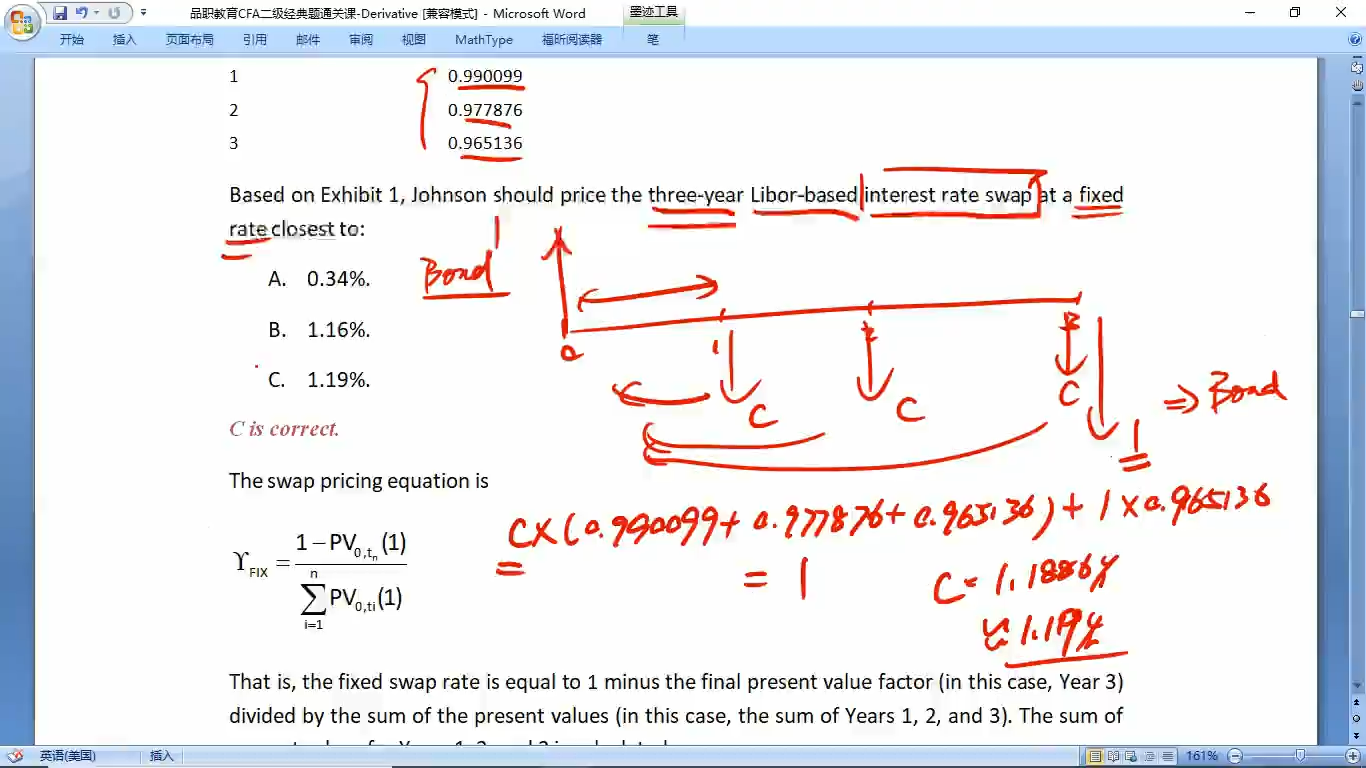

在现实中利率互换是不需要交换本金的,但是为了进行准确的定价,求出fixed rate,我们列公式的时候需要写出期末的本金1。不然的话等式左侧的固定利率部分就缺失了一块现金流。

老师是为了和公式匹配上,所以才在图里面画了个向下的1。

对于浮动利率部分,只要是在期初或者在coupon payment date那一天,浮动利率部分的价值=面值,这里是把面值设定为1了。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Diana · 2024年05月08日

但是在现实的交易中,fixed的方向就是每期支付或收入一个c就可以了,并没有最后的par value,那为什么不是只把c折线就行了?