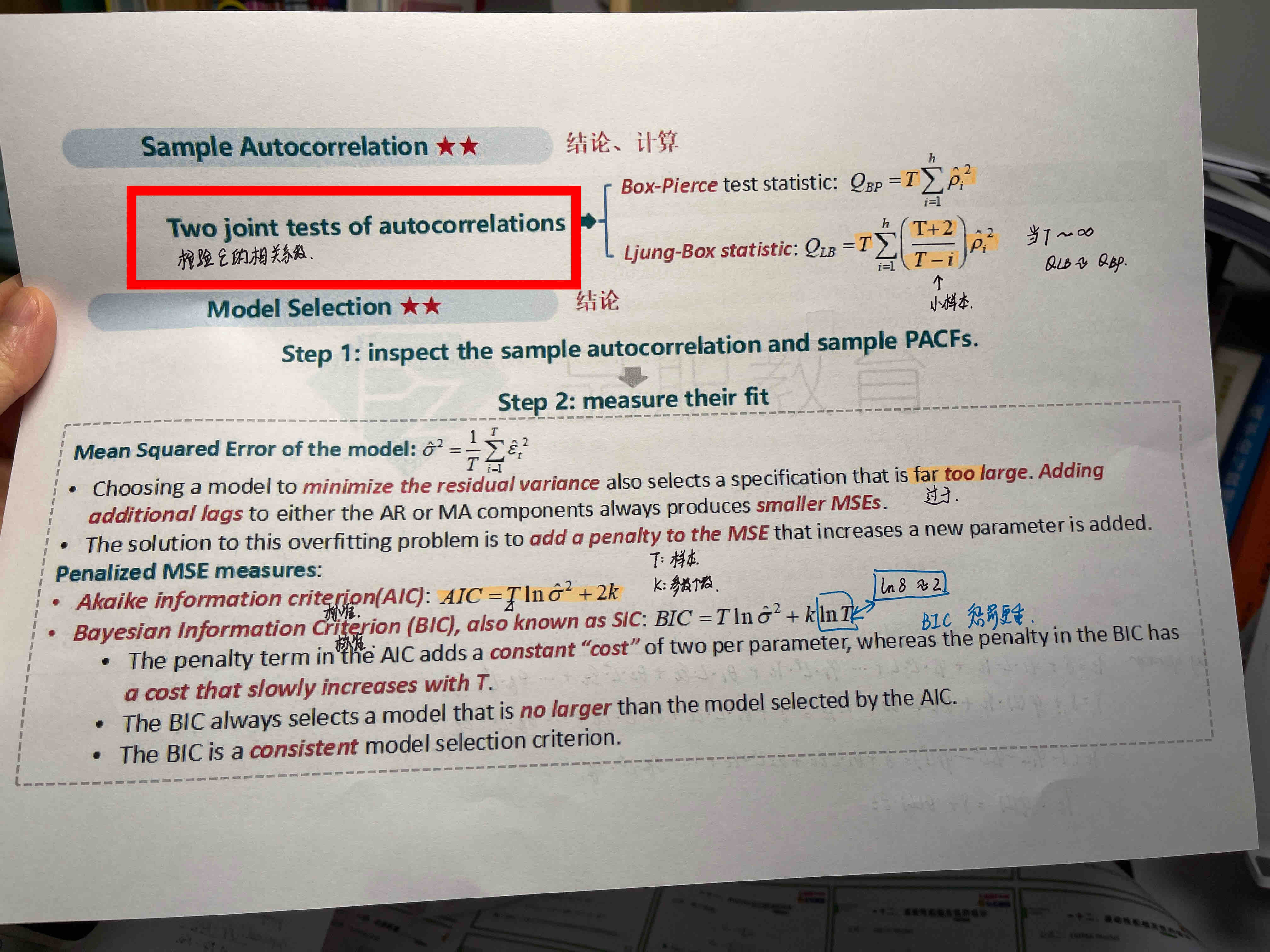

1、老师好,红框只是对模型每个样本和真实值之间的残差项e是否线性相关的检验吗?e的correlation这里的e指的是我理解的吗?

2、在开头讲了选择所有模型前有两点,一个是covariance stationary 那就是covariace 要是r(h)?但并没有讲这个怎么检验。后面讲的都是检验e的correlation。

3、最后一个黑点:BIC is a consistent model是什么意思呢?那AIC不是consistent吗

pzqa39 · 2024年05月07日

嗨,从没放弃的小努力你好:

1Box-Pierce 和 Ljung-Box是用来检验时间序列模型残差(residuals)是否存在自相关(autocorrelation)的一种统计方法。在回归分析中,残差指的是观测值与模型预测值之间的差异,即实际观测值减去模型预测值的结果。它们反映了模型未能解释的变异部分。每个观测点都有一个对应的残差,通常记作 ϵ

2 covariance stationary是前几页课件的内容,建议重新听一下基础班这部分的讲解

3 BIC具有一致性,consistent在此处是指,随着样本量(n)趋于无限大,该准则所推荐的模型将越来越趋向于真实的模型或者说最能准确反映数据生成过程的模型。换句话说,如果有多组模型可供选择,且其中包含能够准确描述数据生成机制的真模型,随着数据量的增加,使用BIC作为选择标准将几乎肯定能识别并选择出这个正确的模型;而AIC,由于其固定的惩罚项,在极限情况下并不一定能选出真实模型,特别是当真实模型较为复杂或样本量较大时。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!