08:09 (1.5X)

大多数时候都是Forward价格大于spot,为什么这里spot-forward=rf呢

pzqa35 · 2024年05月07日

嗨,努力学习的PZer你好:

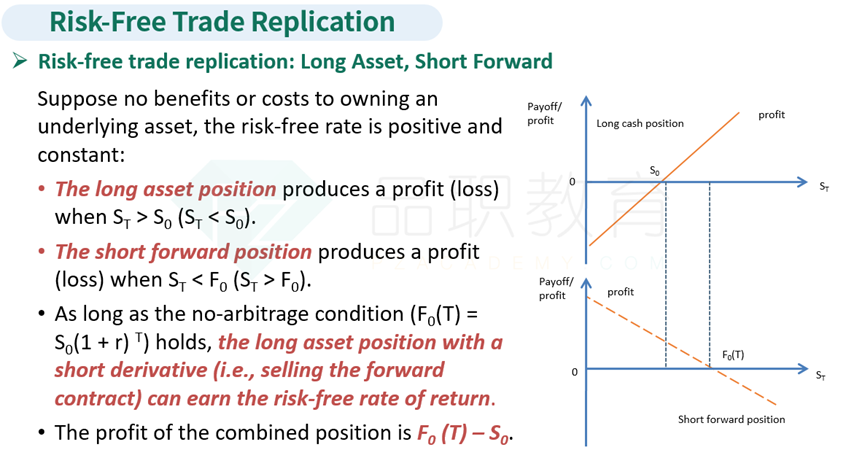

我们这里是复制的一种思路哈。如果我们在0是以S0买入标的资产,同时short forward,那么在T时刻的卖出标的资产,收益就是ST-S0,short forward的收益情况是F0(T)-ST,那么总头寸的收益就是ST-S0+F0(T)-ST=F0(T)-S0=S0(1+rf)T-S0,就相当于是获得了一个无风险的收益,所以我们就可以利用long asset+short forward的头寸来复制无风险资产的收益。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Endymion · 2024年05月07日

那这里可以理解为Forward-spot是无风险利率对吧?为什么公式里反过来了呢?