22:12 (1X)

笛子_品职助教 · 2024年05月05日

嗨,从没放弃的小努力你好:

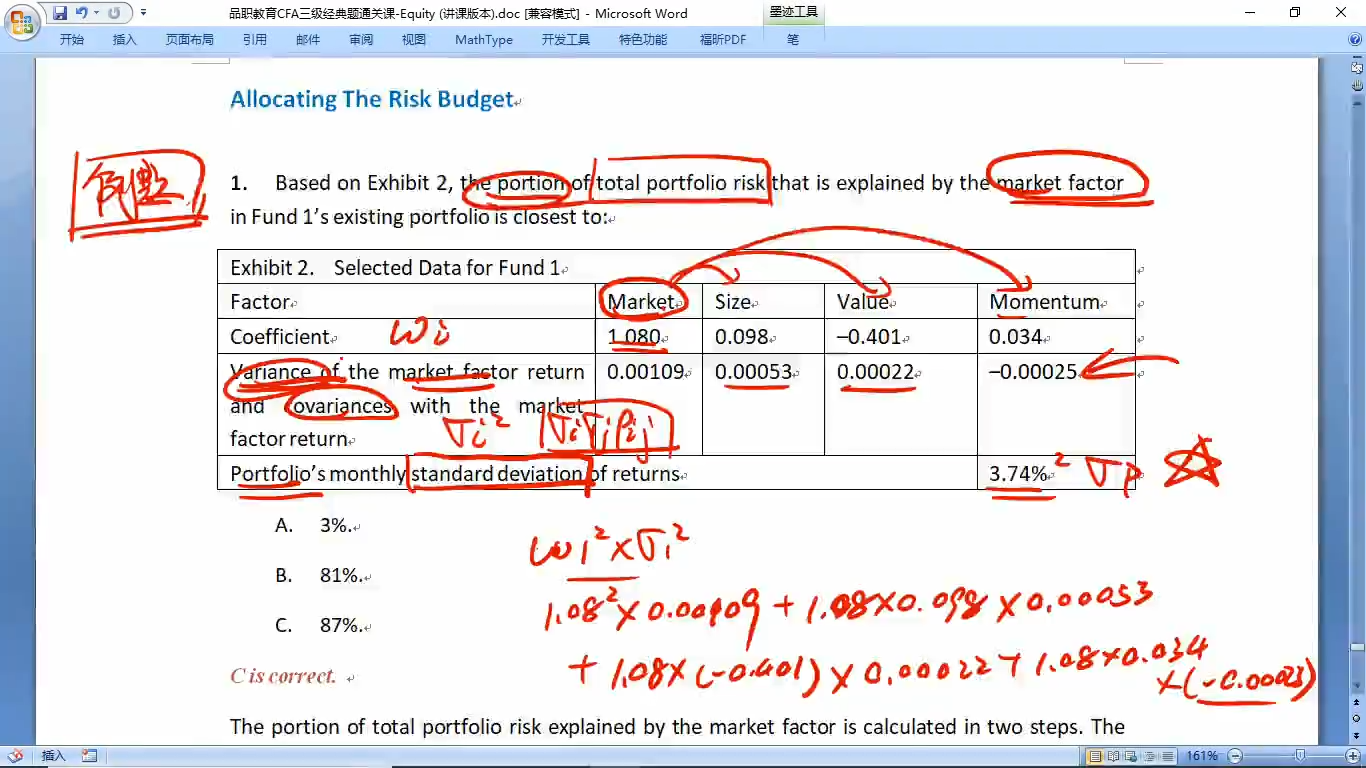

这里问的是在total risk中的占比,为什么不是volatility的占比,而是variance的占比

Hello,亲爱的同学~

这里首先要了解风险贡献计算这个知识点。

在这一类型的题目中,只有两种问法。

1)某个因子(或股票),对portfolio 方差贡献的绝对数值。

2)某个因子(或股票),对portfolio方差贡献的百分比。也就是把1)的数值计算出来后,再除以portfolio variance,得出百分比。

这个知识点,并不会涉及到对portfolio 标准差的贡献。

在理解以上知识点的基础上,我们结合本题。

方差和标准差,都可以表示风险。

因此本题说的是total risk,需要判断,这里的risk,是指代variance,还是指代standard deviation。

根据上述知识点,我们的判断是,这里的total risk,指代的就是 portfolio 的variance。

因为在因子(或股票)对portfolio风险贡献的知识点里,只涉及到对 portfolio variance的贡献。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!