05:26 (2X)

对于计算excess spread return有以下几个小问题:

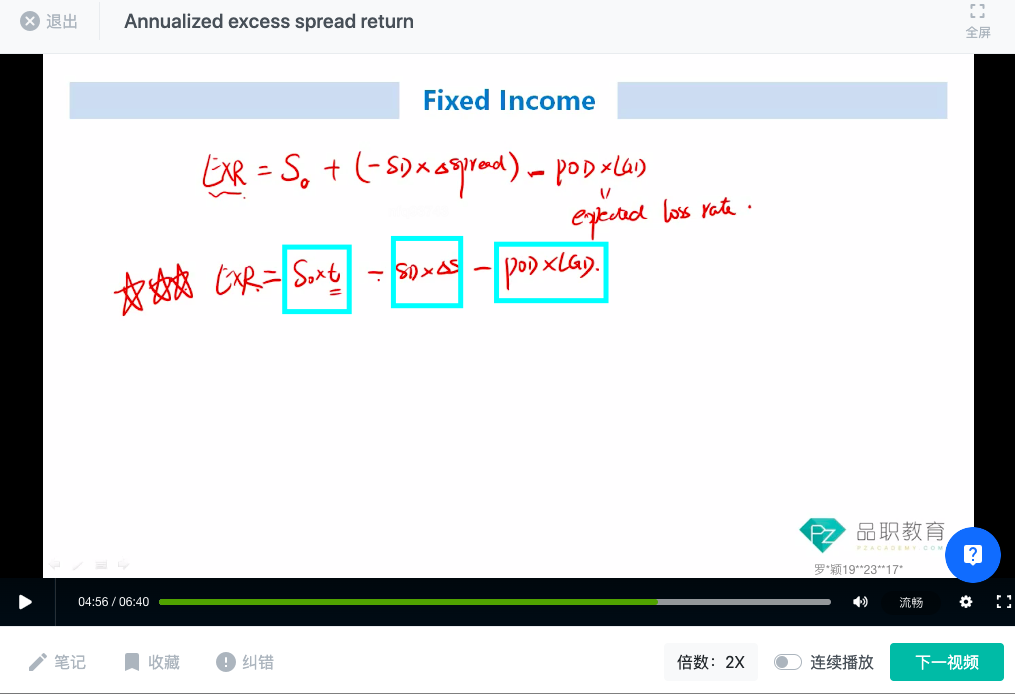

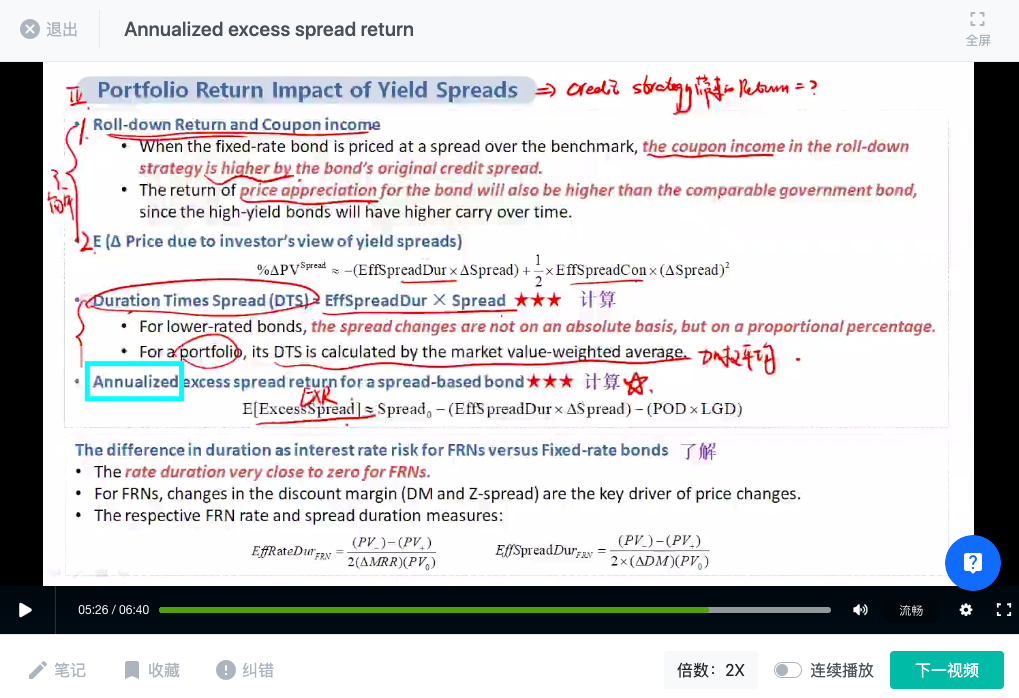

1.第二张截图,蓝色框出的计算annulized excess return的公式,因为计算的是年化的return,所以spread0是不需要×t(持有期)的,对吧?

2.引申出第二个小问题,截图1中的蓝框框出的三个子项都代表投资期内的return,那么计算annualized return时, 三个子项都需要年化,但是为什么截图2中蓝框annulized return的公式,只有spread 0这一项年化了,而后面两项没有变化?

比如,题目说的是半年期的spread变化多少,那么计算年化return的时候,第二项spread duration*spread change也应该要×2进行年化才对?

同理,如果题目给的是两年期的spread 变化多少,那么第二项也应该÷2进行年化才对?

2.计算excess spread的公式中是不是忽略了convexity的影响?所以没有(1/2)*spread convexity*(Δspread)^2这一项?考试时也默认忽略convexity的影响吗?