NO.PZ2022110701000008

问题如下:

2X21年5月,甲公司以其持有的一项交易性金融资产(免增值税)交换乙公司的一批机器设备。甲公司的交易性金融资产账面价值为150万元,包括成本100万元和公允价值变动收益50万元,该项金融资产在交换日的公允价值为180万元。乙公司换出的资产在交换日的账面价值为120万元,公允价值180万元(与计税价格相同)。甲公司向乙公司支付价款23.4万元。甲公司和乙公司均为增值税一般纳税人,销售动产适用的增值税税率为13%。甲公司将换入后的机器设备作为固定资产核算。该交换具有商业实质,不考虑其他因素,甲公司换入资产的入账价值为( )。

选项:

A.150万元

B.180万元

C.203.4万元

D.156.6万元

解释:

答案:B

具有商业实质,该项非货币资产交换应以公允价值为基础计量。

换入资产的入账价值=180+23.4-180*13%=180(万元)

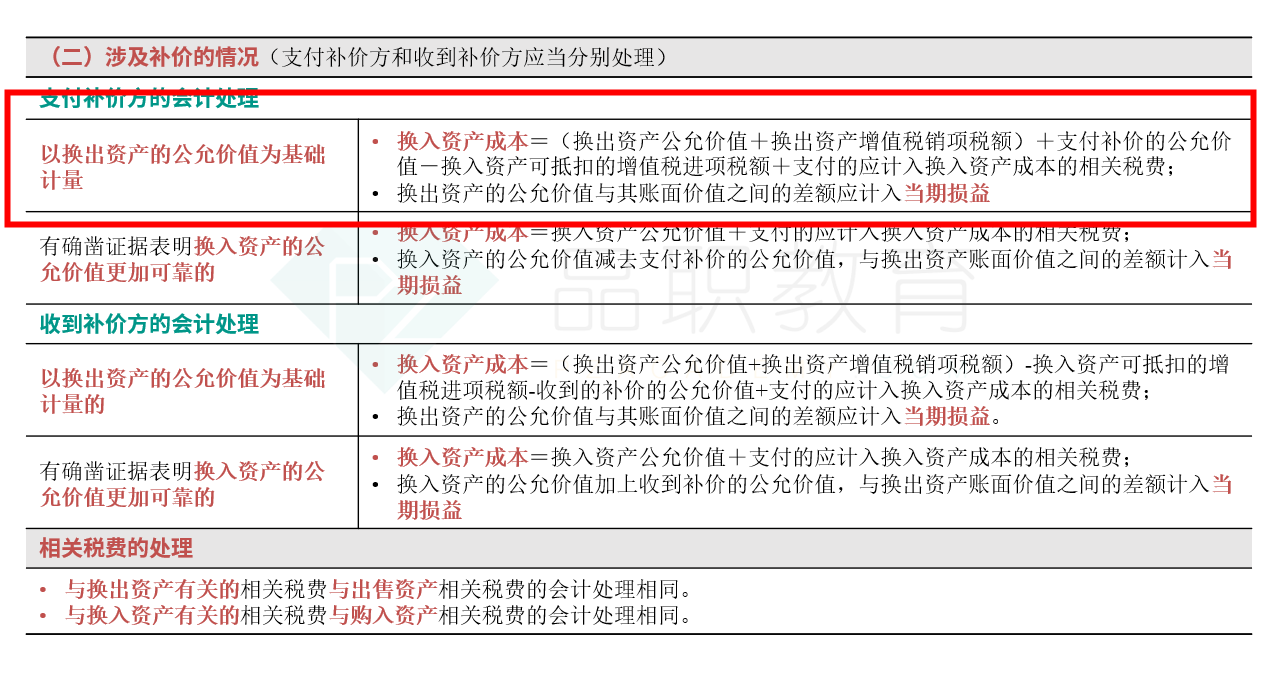

甲购入乙设备的入账价值不应该直接按照乙设备的公允价值算?为什么还要用甲的公允价值加上补价和减去税点方式算呢?

换入资产成本=(换出资产公允价值180+换出资产增值税销项税额0)+支付补价的公允价值23.4-换入资产可抵扣的增值税进项税额180*13%+支付的应计入换入资产成本的相关税费0=180

换入资产成本=(换出资产公允价值180+换出资产增值税销项税额0)+支付补价的公允价值23.4-换入资产可抵扣的增值税进项税额180*13%+支付的应计入换入资产成本的相关税费0=180