NO.PZ2020051903000022

问题如下:

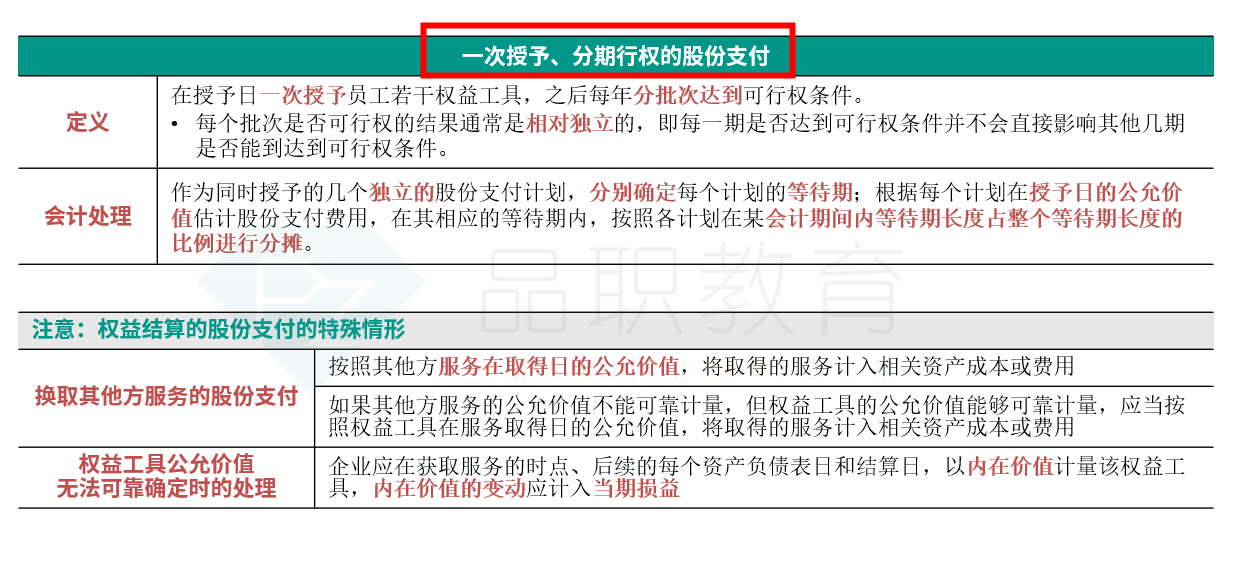

丁公司是一家上市公司,2018年1月 1日向20名高级管理人员每人授予了15万份股票期权,每份股票期权可在行权日以12元的价格购买一股丁公司的股票。该计划有效期为3年,员工需分三次平均行权,在每年年末达到行权条件的前提下均可解锁,行权条件为丁公司当年度的净利润比上年度增长超过5%。已知授予日该股票期权的公允价值为每份6元,丁公司股价为21元/股。假定丁公司三年内没有高级管理人员离职,且每年年末均满足股票期权计划的行权条件。不考虑其他因素,下列说法中正确的是( )。

选项:

A.2018年应计入管理费用的金额为1100万元 B.2018年丁公司应确认的负债的金额为1100万元 C.2019年应计入管理费用的金额为700万元 D.2020年应计入管理费用的金额为200万元解释:

本题考查分期行权的以权益结算的股份支付的会计处理,答案是AD。

丁公司授予20名管理人员的股票期权属于一次授予、分期行权的股票期权计划,每期的结果相对独立,如果第一期没有达到行权条件并不到导致第二期以及第三期无法行权,所以在会计处理时应将这项股权计划当作三个独立的股份支付计划来处理,每个独立的股份支付的等待期分别为1年、2年和3年。

2018年计入管理费用的金额=20×15×1/3×6×1/1+20×15×1/3×6×1/2+20×15×1/3×6×1/3=600+300+200=1100万元,同时确认“资本公积——其他资本公积”1100万元,因此选项A正确,选项B错误;

2019年应计入管理费用的金额=20×15×1/3×6×1/1+20×15×1/3×6×2/2+20×15×1/3×6×2/3-1100=600+600+400-1100=500万元,选项C错误;

2020年应计入管理费用的金额=20×15×1/3×6×1/1+20×15×1/3×6×2/2+20×15×1/3×6×3/3-1100-600=600+600+600-1100-500=200万元,选项D正确。

答案也没看懂是什么意思