第一个题,为什么A大,越厌恶,不代表越凸?从图形来说,风险厌恶斜率越大,不能说越凸吗?

第二个题,从图形上说,越厌恶,给的补偿应该越多,但是在CAL线上,optimal portfolio对应风险越厌恶的投资者E(R)越小,第二题不选B的原因是不是因为限定了optimal portfolio,如果不加这个限定,是不是就应该选B

Kiko_品职助教 · 2024年05月06日

嗨,努力学习的PZer你好:

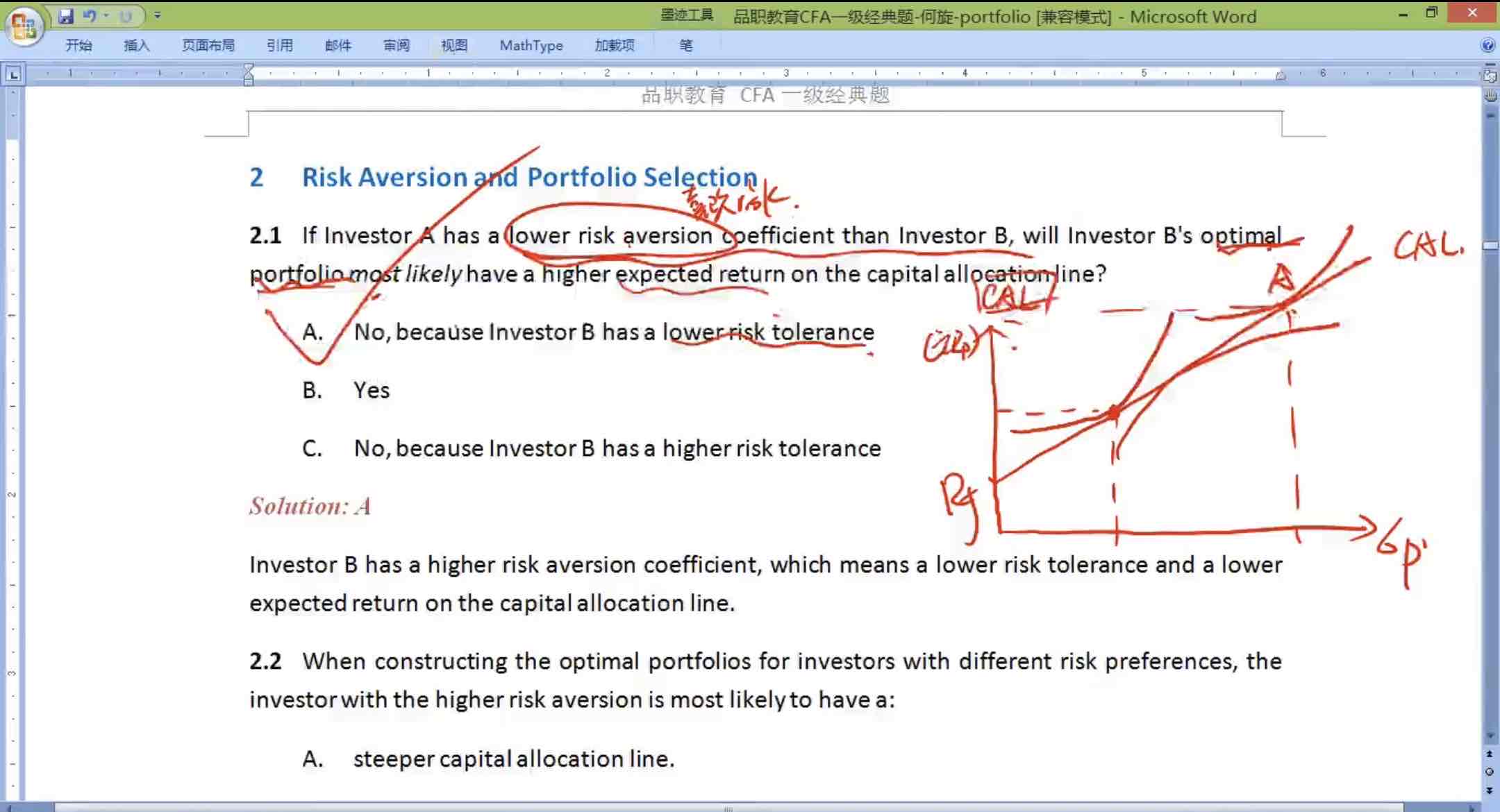

第一题。

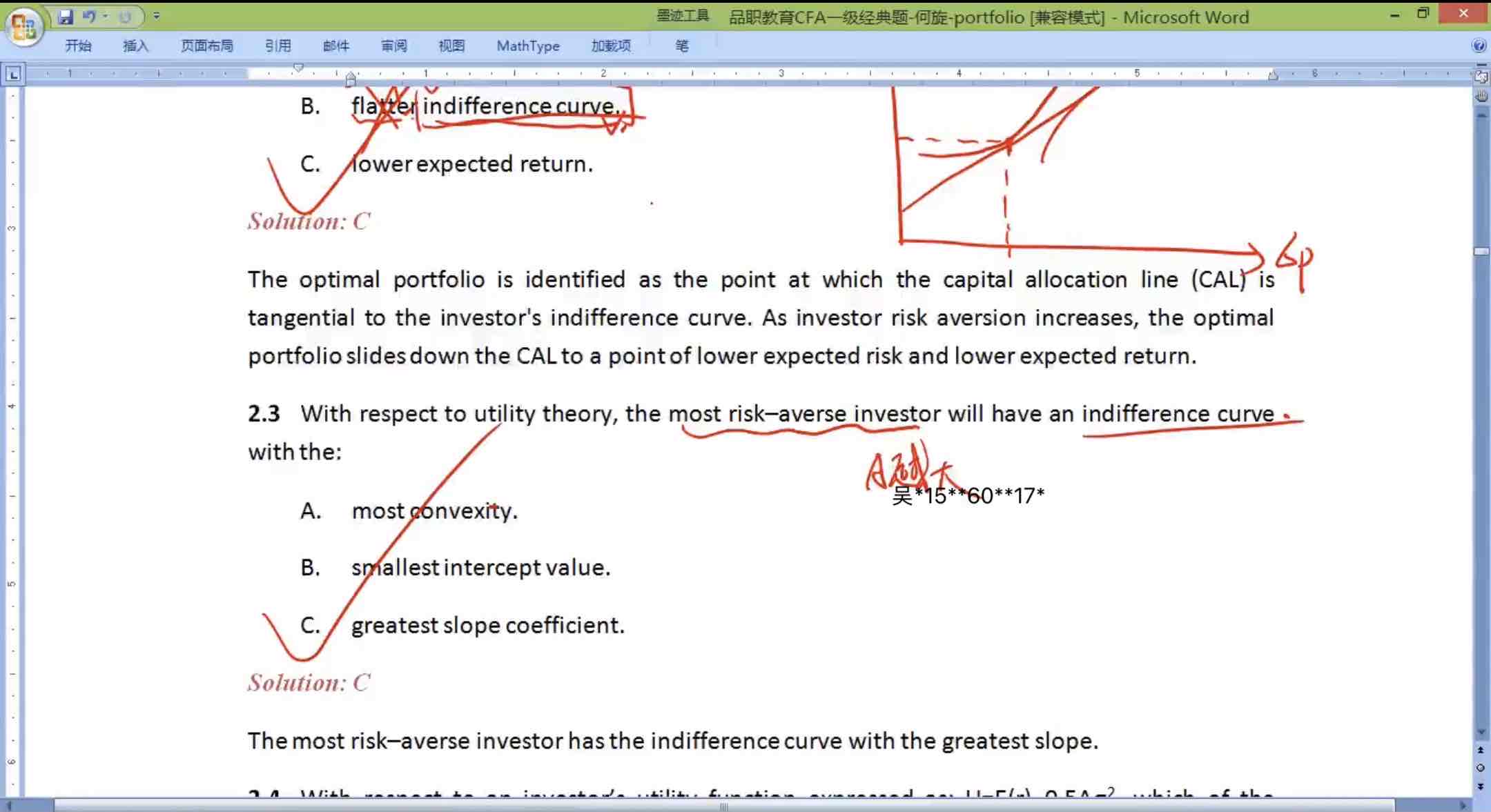

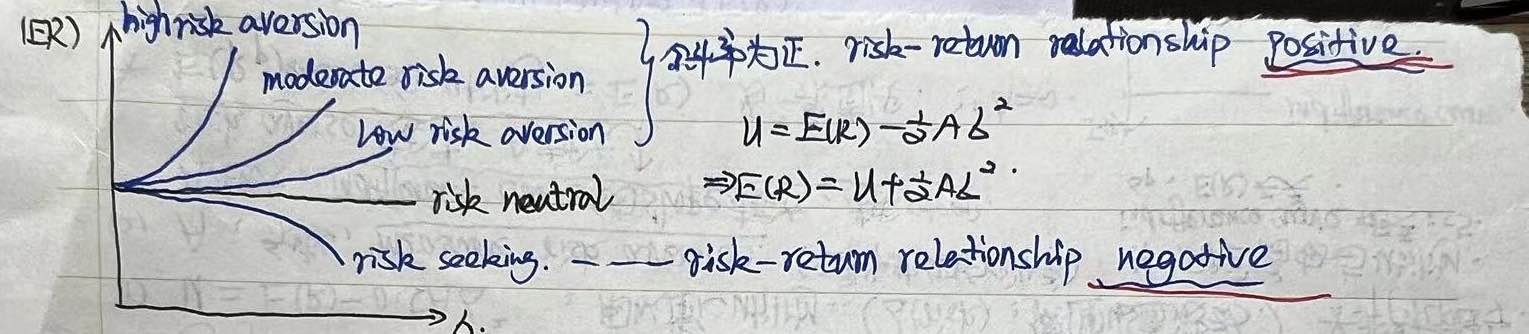

这题问的是most risk-averse investor的情况,他代表了极度厌恶风险的人群。所以对于这类人群,他们的无差异曲线不仅是凸的,而且凸的很明显;每一单位风险的增加会要求更高的收益率的增加。所以他们的无差异曲线斜率很大。如下图曲线所示。

A不能说是错的,无差异曲线都是凸的。但是the most risk-averse investor 有着greatest slope这是他独有的特点,这也是官方教材的原话。教材里没有most convexity这种说法,我们还是以官方教材为准。不需要太纠结。

第二题。

逻辑就是风险跟收益永远是成正比的,想要获得更大的收益就需要承担更大的风险,厌恶风险的人他无法承受更大的风险,相应只能获得更少的回报。

厌恶风险的人每一单位风险的增加会要求更高的收益率的增加,但并不意味着他们就能够只承担小风险获得大收益,也可以理解为,CAL上面风险越大的点对应的收益率不一定能够满足风险厌恶的人对收益率的期望,所以他们不会选择高风险的收益。而是去投资低风险的,收益也更低的组合产品。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!