开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

平心定气 · 2024年05月03日

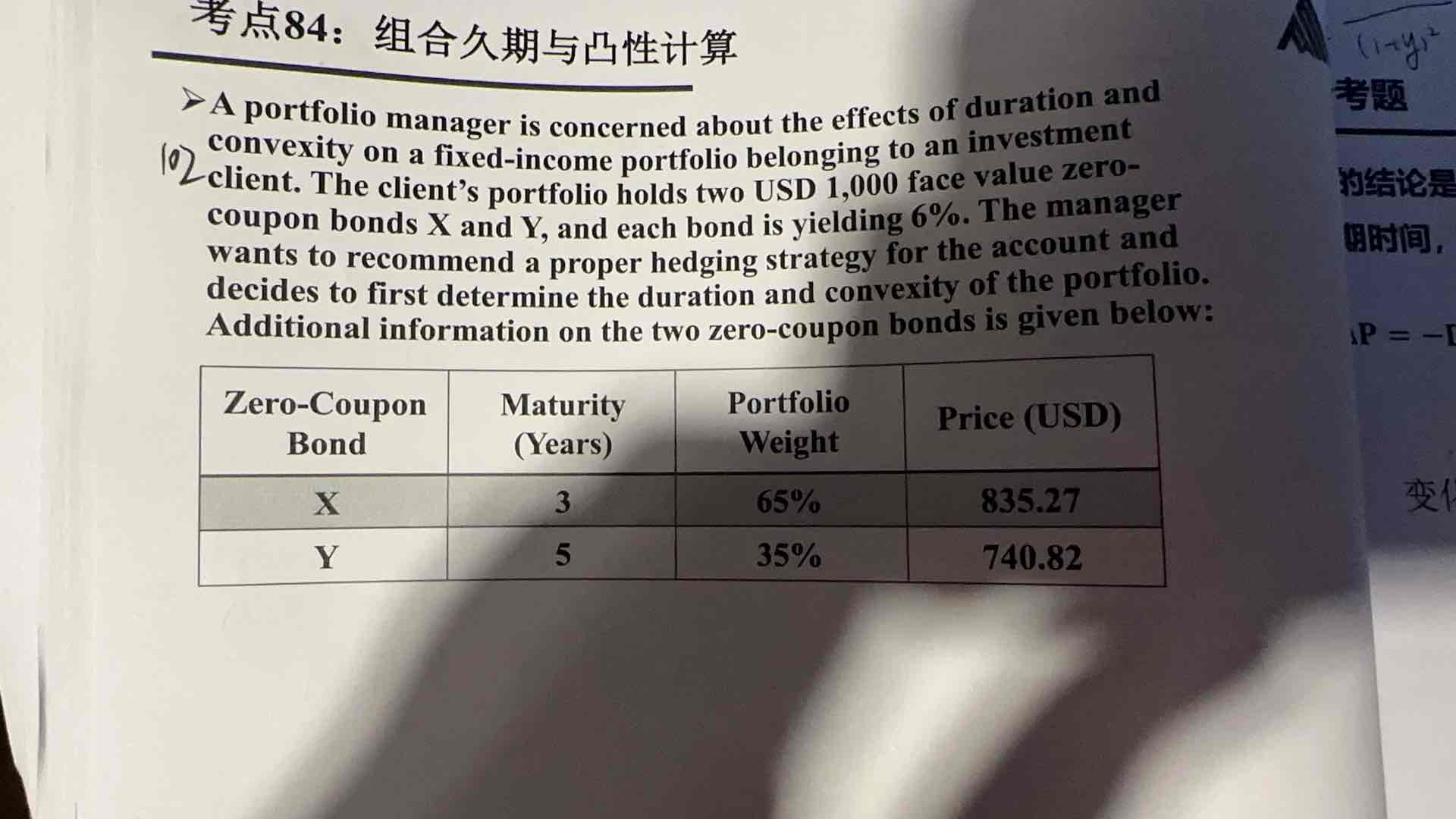

零息债券的久期我知道等于到期日,那凸性呢?

品职答疑小助手雍 · 2024年05月04日

同学你好,首先考试不会直接让计算一个零息债的凸性哈,还是有点麻烦的。

其实和effective duration同理,算增加1bp的价格变化(负数X)和减少1bp的价格变化(正数Y)

那么X+Y其实就等于1bp平方*凸性。

因为他俩相加抵消了duration的影响,但是保留了2次凸性的影响。