03:25 (1.5X)

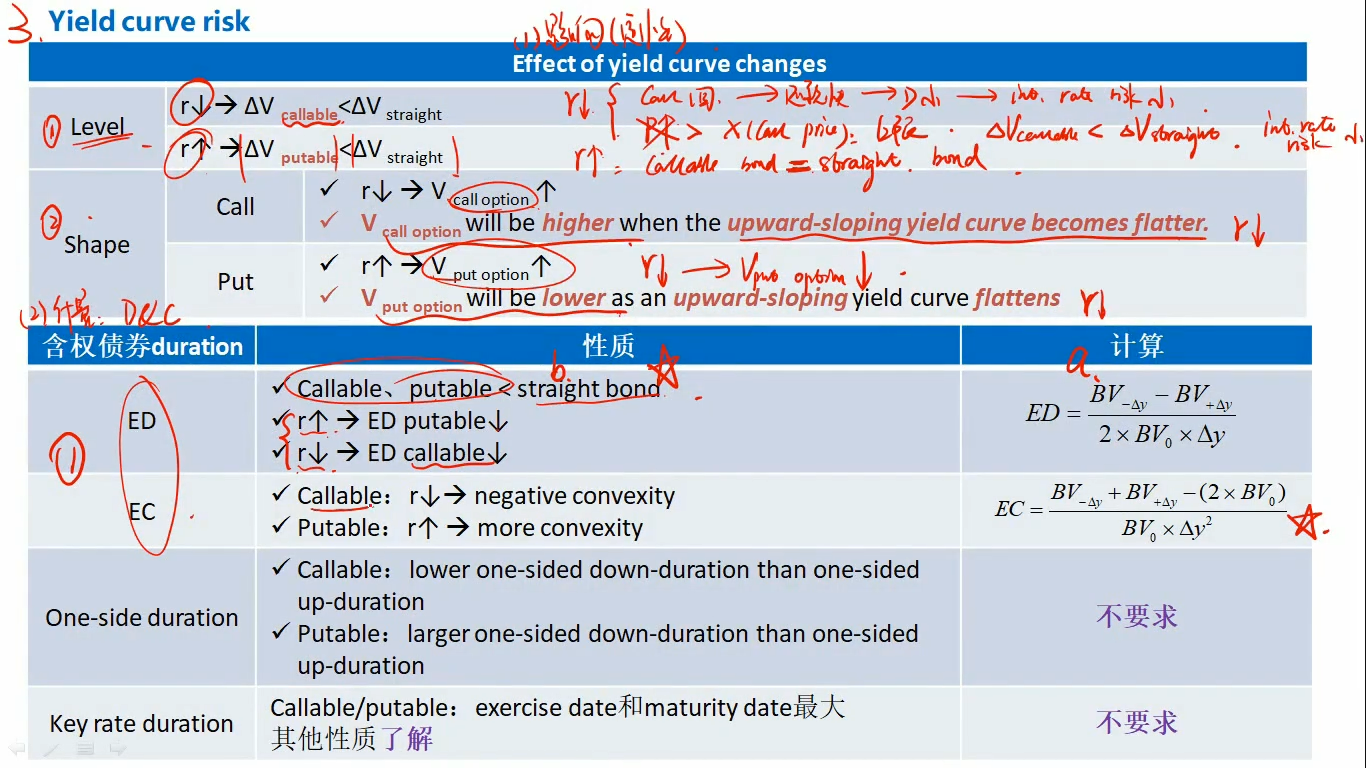

Callable是negative contexity Putable 是more convexity 怎么理解?

pzqa31 · 2024年05月04日

嗨,努力学习的PZer你好:

相比持有普通债券,我们Long callable bond可以降低Convexity,甚至会出现Negative convexity。

因为Long Callable bond的头寸可以“等价于”下面这个头寸:

Long callable bond = Long option-free bond + Short call option on bond

也就是,投资者买入Callable bond,相当于买入了一份普通债券,同时Short了一份Option给债券发行人。

同理,long putable bond=Long option-free bond +long put option on bond,投资者买入putable bond,相当于买入了一份普通债券,同时long了一份Option,所以是more convexity。

----------------------------------------------

努力的时光都是限量版,加油!