NO.PZ2023091802000136

问题如下:

What is the price of a three month European put option on a non-dividend-paying stock with a strike price of $50 when the current stock price is $50, the risk-free interest rate is 10% per annum, and the volatility is 30% per annum.

选项:

A.

2.37

B.

2.48

C.

2.25

D.

2.63

解释:

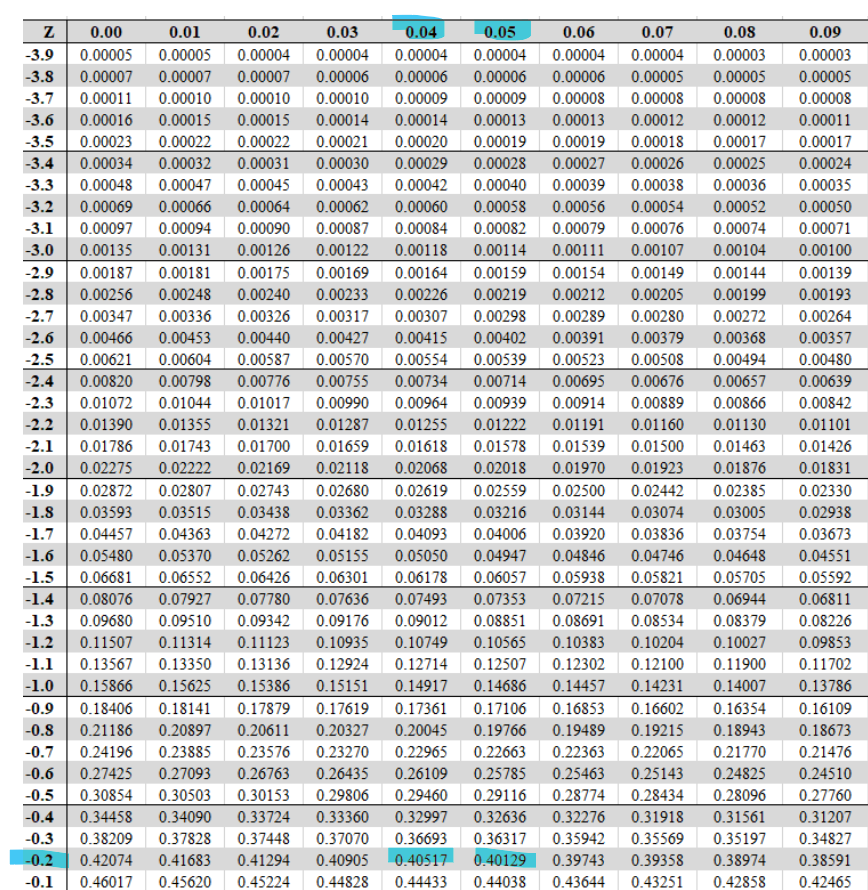

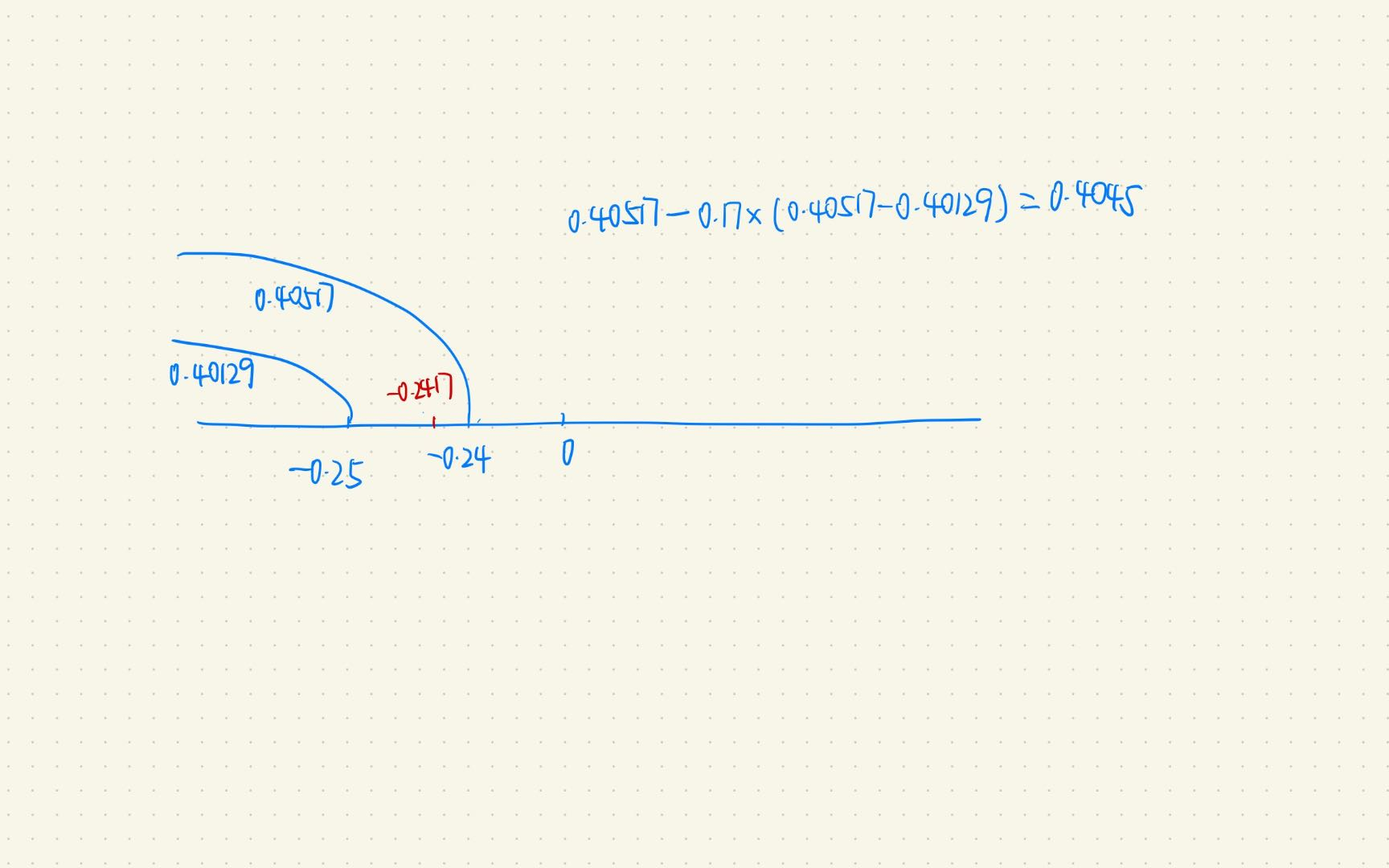

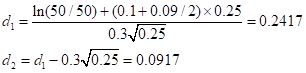

In this case S0 = 50, K = 50, r = 0.1, σ = 0.3, T = 0.25, and

The European put price is:

还是不知道咋看表 应该看哪个讲义呢