NO.PZ202007190100000702

问题如下:

要求(2)根据资料(1),计算甲公司20×3年至20×6年各年末的递延所得税资产或负债余额。

解释:

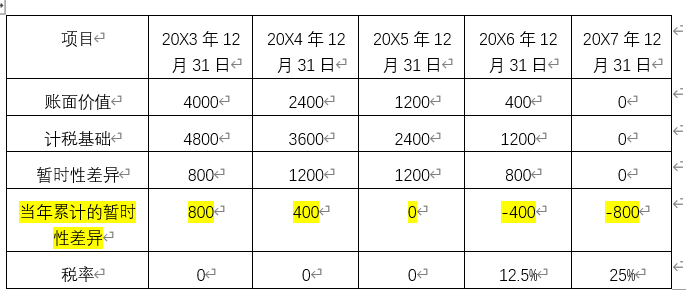

20×3年末的递延所得税资产余额=400×12.5%+400×25%=150(万元) ;

20×4年末的递延所得税资产余额=400×12.5%+800×25%=250(万元);

20×5年末的递延所得税资产余额=400×12.5%+800×25%=250(万元) ;

20×6年末的递延所得税资产余额=800×25%=200(万元)。

20×3年,一共有暂时性差异800,对应20×6年转回的400,不够还得用20×7年中的400,所以是400*12.5%+400*25%

20×4年,一共有暂时性差异1200,对应20×6年转回的不够,还要用20×7年的800,所以400*12.5%+800*25%

20×5年,一共是暂时性差异1200,和20×4年一样,所以是400*12.5%+800*25%

20×6年,一共是暂时性差异800,这时就已经把转回的400确认了,那么剩余800这部分就只能等到20×7年转回了,所以是800*25%

20×7年,暂时性差异是0,递延所得税资产余额为0,本期要把之前未转回的都转回