老师,用tracking error衡量被动投资的好坏,视频里说Rp和RB越不像,tracking error就越大,被动投资效果就越不好。

我有点不太能理解,tracking error是衡量RP-RB的波动性的,即使RP- RB很大,但是他们的差值很稳定,tracking error就会很小,但其实被动投资的效果很不好啊

笛子_品职助教 · 2024年04月29日

嗨,爱思考的PZer你好:

我有点不太能理解,tracking error是衡量RP-RB的波动性的,即使RP- RB很大,但是他们的差值很稳定,tracking error就会很小,但其实被动投资的效果很不好啊

Hello,亲爱的同学~

同学思考得很仔细呀,点赞的~

其实同学的这个理解,是完全正确的。

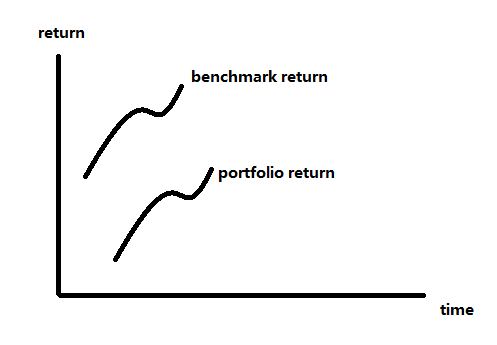

正如下面的图形:

虽然benchmark return比portfolio return更高,有差距,但波动曲线完全一样,portfolio return - benchmark return在任何时间点都恒定不变。那么此时的确实 Rp-Rb的差值的标准差很小,反而active risk较小。

所以同学的这个理解,是完全正确的。

只是现实中,这种曲线是如何做出来的呢。只有一种可能:那就是,portfolio完全复制benchmark的持股,但仓位较低。例如portfolio保留了30%的现金,70%的股票,但这70%股票和benchmark一模一样。

我们知道真正的主动投资portfolio,它不可能完全复制benchmark,只是仓位不同。只要持股不同,那么波动曲线就不会完全一样,portfolio return - benchmark return,在每个时间点,就不会是完全一样的,由此形成了标准差和active risk。

理论上,这种情形存在,业绩有差距,但标准差没波动。

现实中,考虑到主动投资,选股与benchmark一定有差异,收益差有差异,但标准差没波动的情形,是不存在的。因此在CFA里,我们把portfolio return - benchmark return的标准差,定义为active risk。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!