到底选什么

发亮_品职助教 · 2024年05月03日

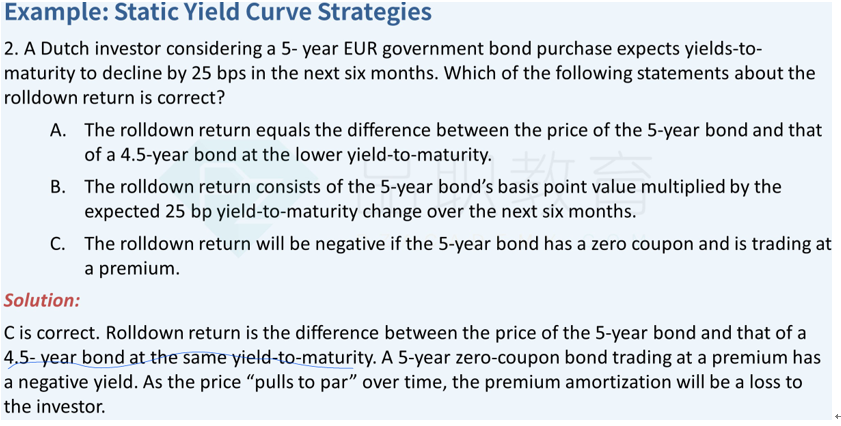

嗨,从没放弃的小努力你好:

这道题有争议哈,这个在课后题讲解里面,何老师有过解释。

就是这道题的A/B肯定是错的,最后只能选选项C哈。

首先Rolldown return,就是在同一条收益率曲线上,长期的利率更高,短期的利率更低,当持有债券期间,债券的期限从长期变成短期,债券的折现率由高利率变成低利率,即,期初的折现率更高,期末的债券折现率更低,所以期末折现率更低,导致债券价格上升,产生Capital gain。

注意,期初、期末前后的收益率曲线未发生改变,是在同一条曲线上,只不过是从曲线上的5年期利率变成了期末的4.5年期利率。选项A说的4.5年期债券折现率是at the lower YTM,这里面包含了题干说了利率曲线下降25bps,这肯定不符合riding the yield curve,因为Ridinig the yield curve里面利率曲线不能波动,必须是稳定的。

以上是Riding the yield curve最正确的解释。

然后选项C说的不够严谨,有歧义。只有必须要保证收益率曲线是水平的,C选项才会正确。当收益率曲线水平时,期初的5年期债券和期末的4.5年期债券,他们的折现率是一样的。然后Trading at premium的债券,随着期限的变短,在折现率一样的情况下,债券的价格会下降、会越来越接近于面值,于是导致投资期末的债券价格更低,期初的债券价格更高,产生的riding the yield curve的收益为负数。所以C选项有歧义,不严谨,这道题就先按C判断哈。后期等协会的勘误,不过考试肯定不会出现歧义的题目。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!