开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

苏皖W&W · 2024年04月27日

05:24 (1.3X)

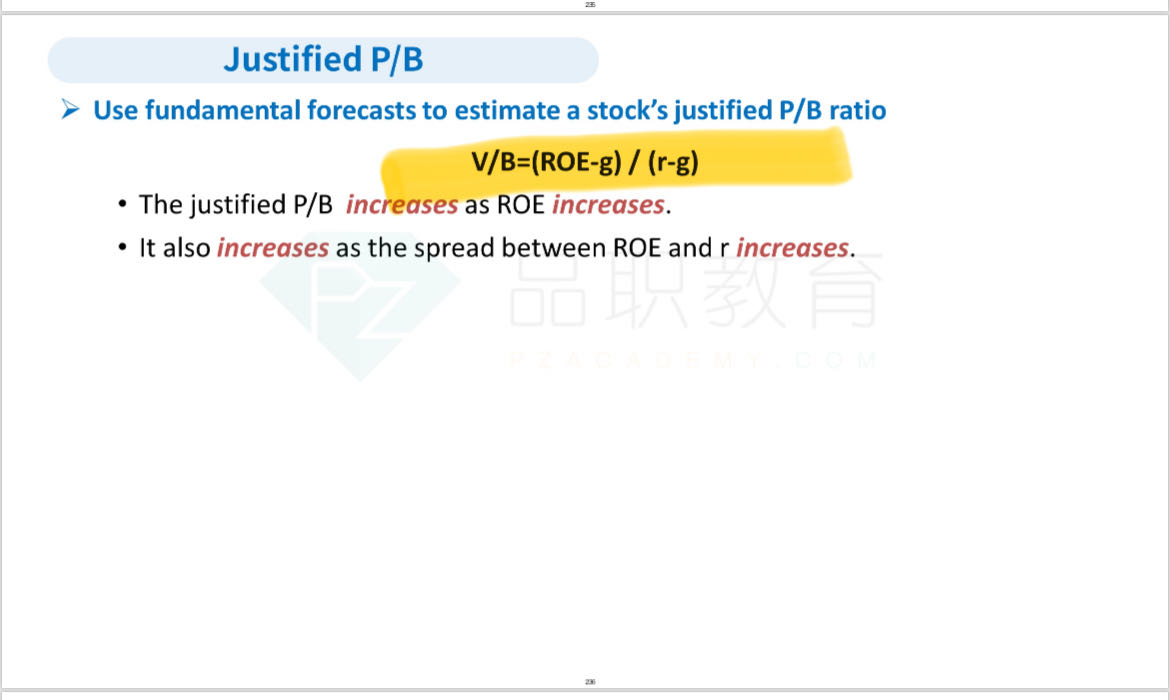

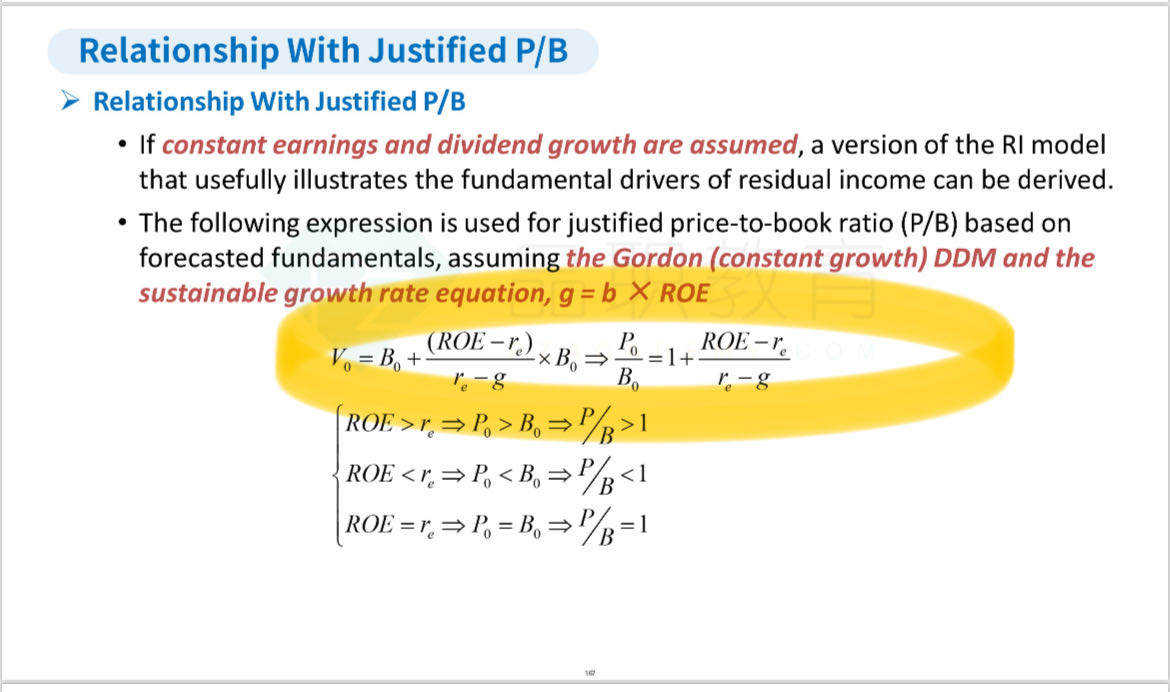

RI为什么等于(ROE-g)*BV? 难道不是(ROE-re)*BV

(ROE-re)*BV/(r-g)=P 带入算出来11.01%。

王园圆_品职助教 · 2024年04月28日

同学你好,请看以下讲义截图

justified P/B是通过一阶段RI模型推导得来的,最后的结果,把B乘过去,就是P = B*(ROE-g)/(r-g)

苏皖W&W · 2024年04月28日

所以解题实际用的是justified P/B的公式,而非RI估值的公式。 只不过老师在讲解时先写了V0=RI//r-g),下一步变成V0=(ROE-g)*BV//r-g),所以产生了误解

好的同学,你这里理解了就好哦