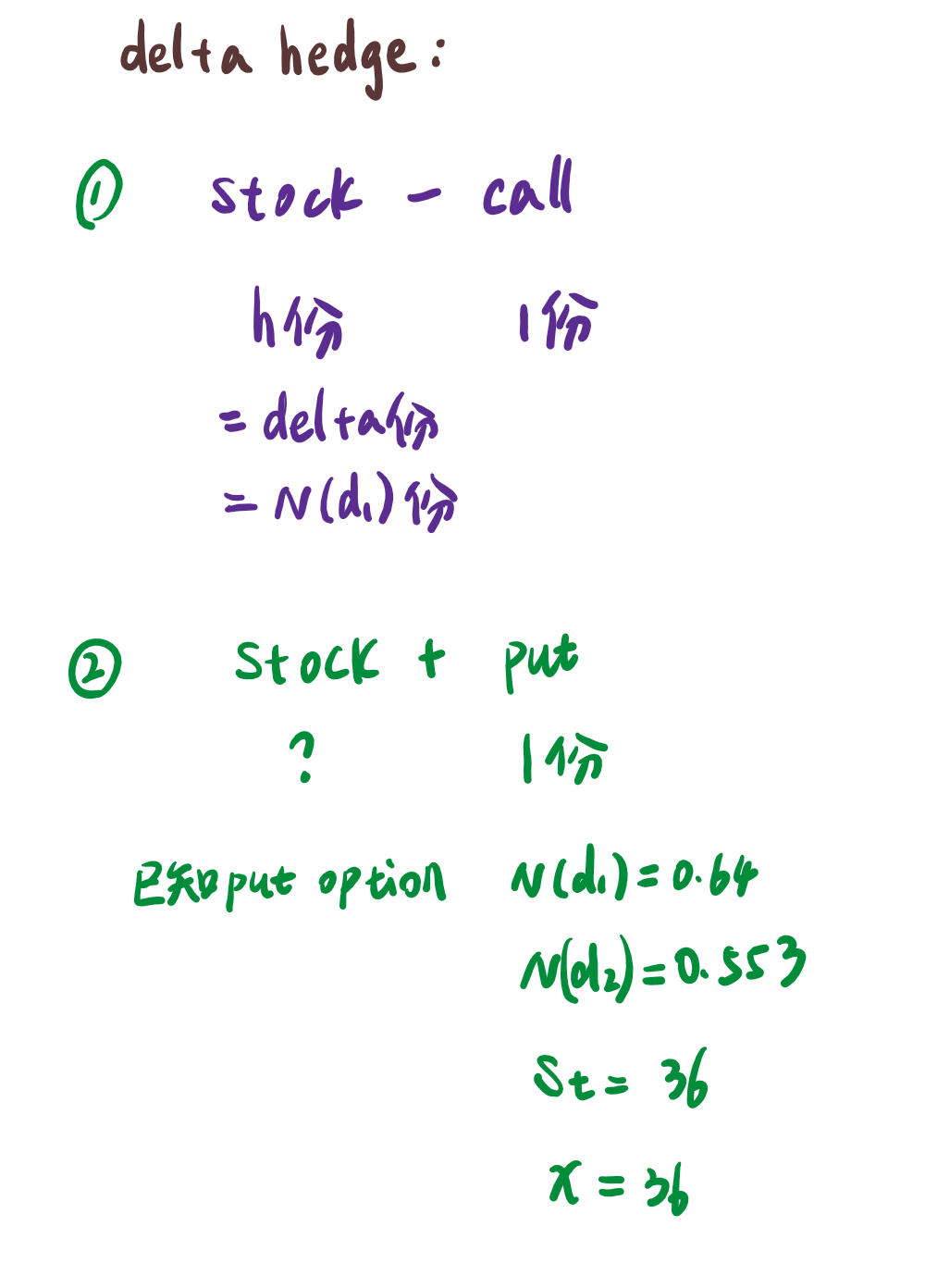

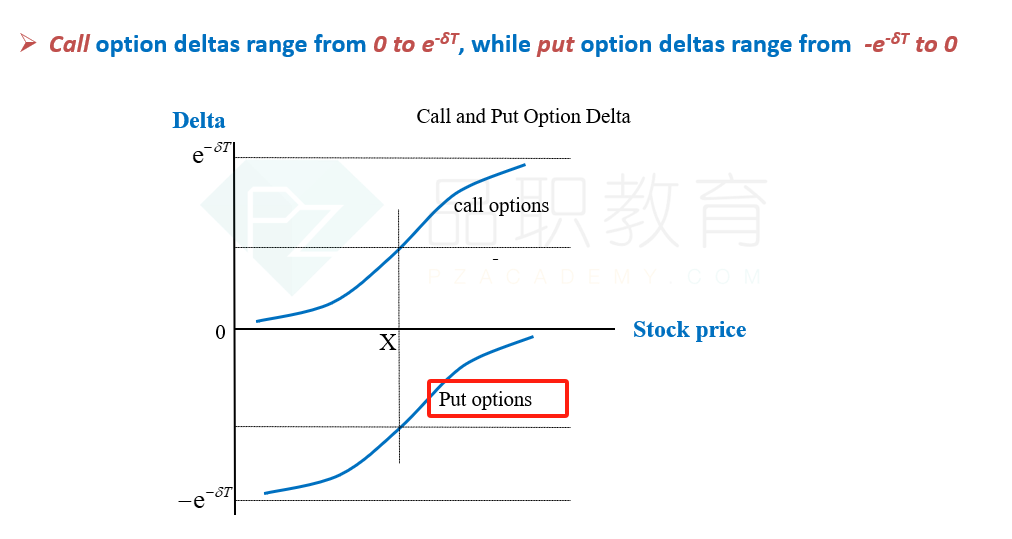

学到的delta hedge组合是long stock + short call option的组合。

要想delta=0,则用h份(即N(d1)份)股票:1份call option这样的配比。

问题1:所谓delta hedge特指long stock + short call option这个组合吗?还是说这只是举个例子,有很多不同的组合都可以根据具体情况把delta调到0?

问题2:经典题本章6.2 在进行delta hedge时用了long stock + long put option的组合,也就是protective put对吧?如果这个组合也可以把delta调成0的话,该用什么配比呢?

(图片里有一些已知条件,请老师看看根据这些条件,要对冲100,000shares of stock, 需要多少份protective put呢?老师课上给了一个ns ...的公式,我发现自己直接利用配比好像更容易) 感谢老师~