开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

cst6666 · 2024年04月25日

03:34 (2X)

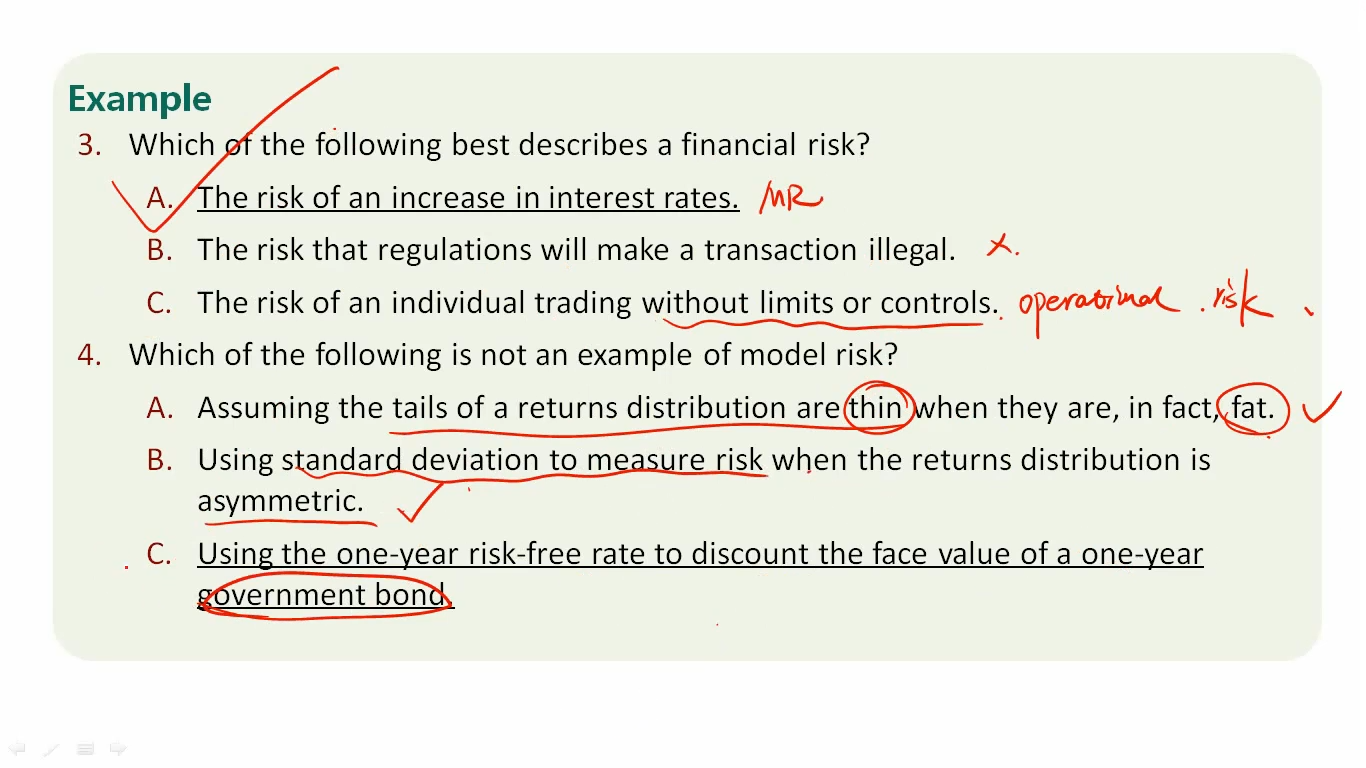

为什么when the renturns distribution is asymmetric, we cannot use the standard deviation to measure risk?

Kiko_品职助教 · 2024年04月27日

嗨,努力学习的PZer你好:

我们讨论的标准差衡量风险都是在正态分布的前提下。否则是不成立的。

----------------------------------------------努力的时光都是限量版,加油!