NO.PZ202001200200005402

问题如下:

(2)计算业务(2)应缴纳的土地增值税,并计算业务(2)企业在正确缴纳土地增值税后应调整的企业所得税应纳税所得额。

选项:

解释:

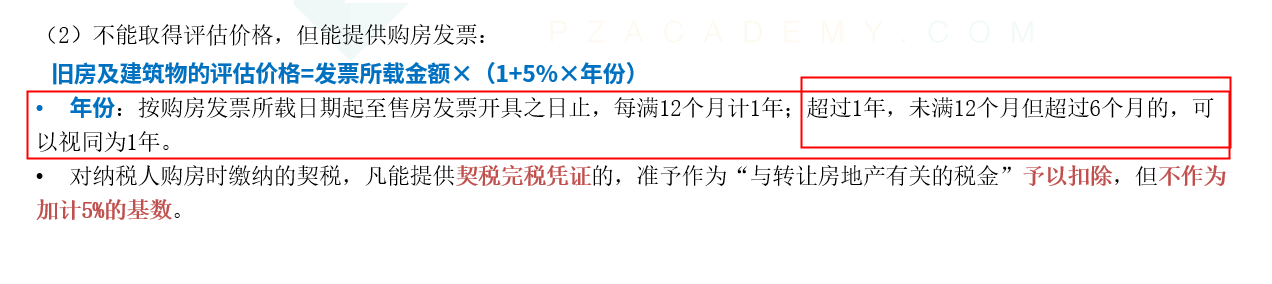

(2)转让旧房应缴纳增值税=(5000-3500)÷(1+5%)x5%=71.43(万元)

取得旧房时已纳契税=3500x3%=105(万元)

可扣除的项目金额=3500x(1+7x5%)+105+12=4 842(万元)

增值额=5 000-71.43-4 842=86.57(万元)

增值率=86.57 ÷4 842x100%=1.79%

应缴纳土地增值税=86.57x30%=25.97(万元)

业务(2)应调减应纳税所得额=25.97-6.43=19.54(万元)

(2)4月转让公寓一栋,取得含增值税收入5000万元,企业选择按简易计税方法计算缴纳增值税,另按规定缴纳转让环节其他税费12万元。该公寓购于2014年12月,购房发票上注明金额3500万元,已缴纳契税。企业自行计算缴纳土地增值税6.43万元。为什么评估价格年份是7年??