开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Olinaaaaa · 2024年04月25日

NO.PZ2023091601000067

问题如下:

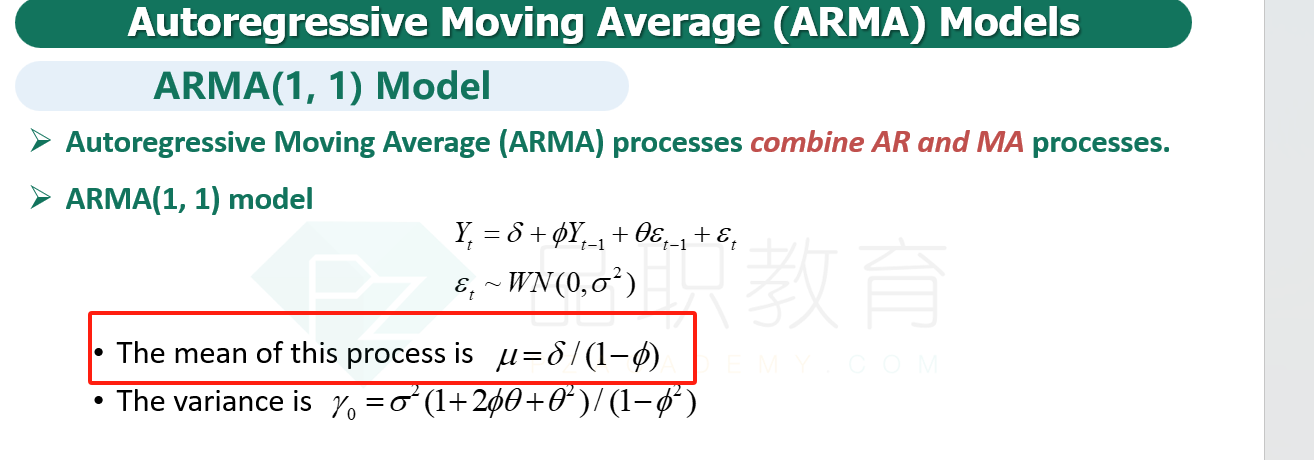

In the covariance-stationary ARMA(1,1),Yt=0.5+1.5Yt-1-0.6Ɛt-1+Ɛt,where Ɛt-WN(0,σ2),what is the long-run mean E(Yt)?(PZ

选项:

A.

1

B.

-0.6

C.

-1

D.

0.6

解释:

因为她的mean不是U嘛 为什么不是1呢

李坏_品职助教 · 2024年04月25日

嗨,努力学习的PZer你好:

本题问的是这个ARMA(1,1)时间序列的mean是多少,也就是问你Yt的长期mean是多少。

根据讲义的公式,mean(就是μ) = 常数项δ / (1-Yt-1滞后项的系数φ) = 0.5/(1-1.5) = -1

----------------------------------------------努力的时光都是限量版,加油!