问题如下图:

选项:

A.

B.

C.

D.

解释:

单看D选项应该没有错误吧?

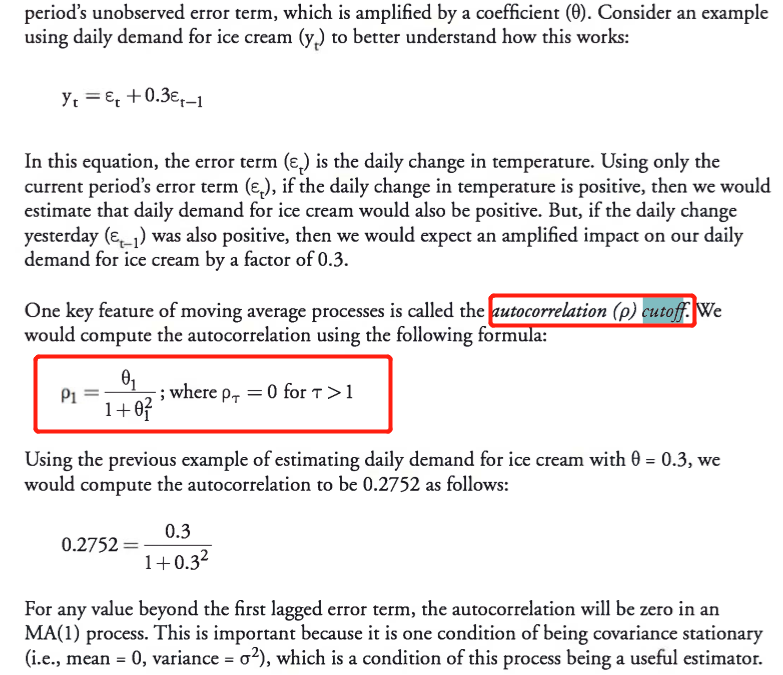

什么叫做autocorrelation cutoff? 什么叫做gradual autocorrelation decay?

orange品职答疑助手 · 2018年07月28日

同学你好。MA移动自回归模型它具有一个特点、一个性质,即它具有autocorrelation cutoff。这块notes也仅仅是一带而过的,就写了如下内容,即这一个公式,也没说它有什么作用。同学你可以在学有余力的情况下,把它当成补充结论来记忆即可。

而AR模型中,它的autocorrelation自回归系数就是每个y前的系数 θ^i。因为θ的绝对值要小于1,所以时间越长,即i越大,那么θ的绝对值就会越小,这就是一种 gradual decay。

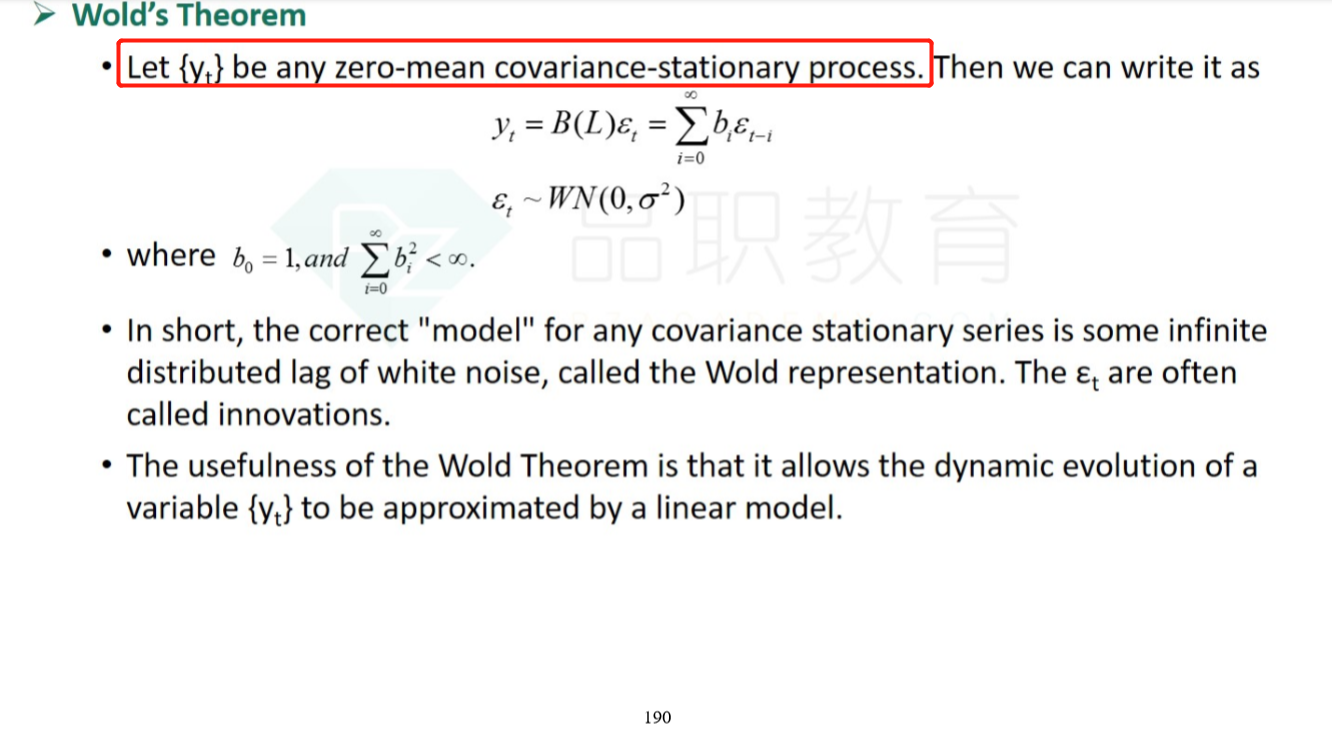

我个人觉得D选项不对,它说的太绝对了,比如说:

这说明具有covariance stationary特征的{yt}还是存在的

YQT__ · 2018年09月25日

AR模型具有白噪声的性质的话,不是应该序列协方差吗?那样D不是一定就是错的吗