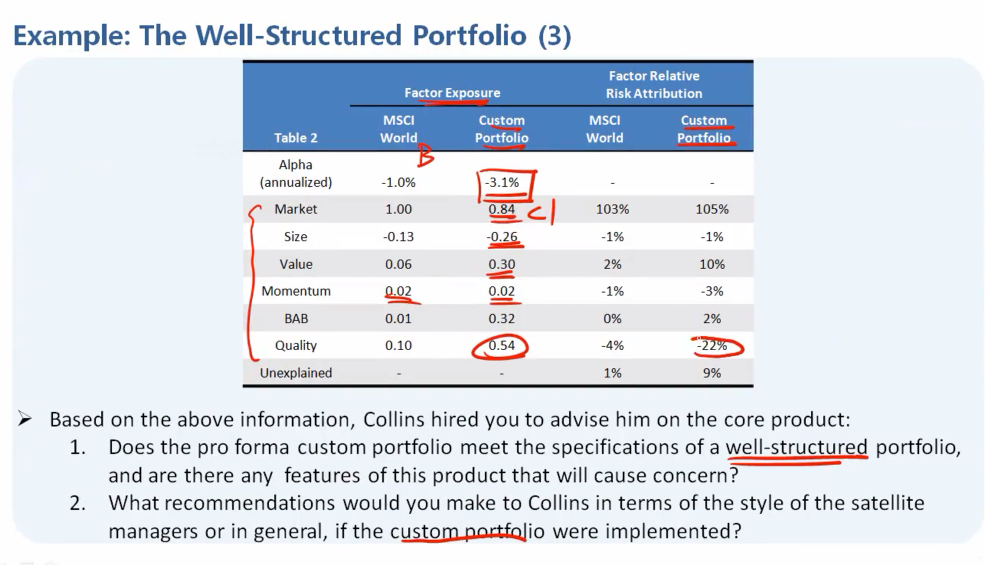

老师,请问:①factor exposure这一列,表达的是portfolio和benchmark对各风险因子的投资多少对么;②factor relative risk attribution这一列,表达的是portfolio和benchmark对各自总风险的影响对么;③quality这个因子,从factor exposure这一列看,portfolio相比benchmark对quality投资的更多;从factor relative risk attribution这一列看,portfolio相比benchmark对总风险的影响是减少更多总风险。