04:15 (2X)

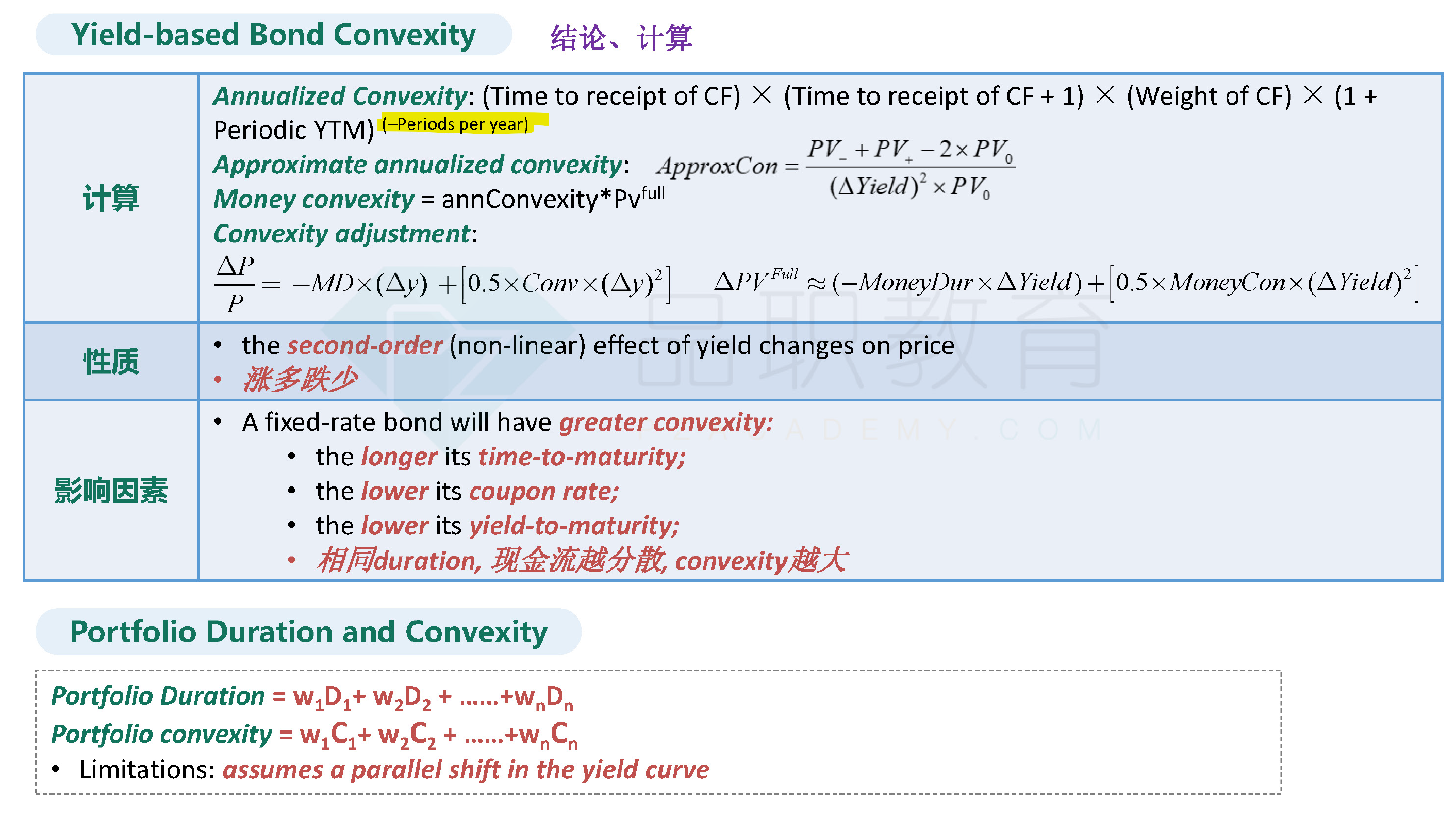

公式中黄色高亮部分的指数,-periods per year该怎么理解?如果是三年期,半年付息的债券,指数应该是-6,还是-2?

吴昊_品职助教 · 2024年04月23日

嗨,爱思考的PZer你好:

1、原版书上关于annualized convexity的相关计算,只给出了Convexity of Cash Flows的计算公式。也就是一期一期分别算,然后再加总的方式。原版书上并没有给出一下子算X年convexity的方法。由于计算量太大,个人认为在考试中不会考察一整道题,要么计算其中的一小步,要么就是题目已经给出了sum,相当于做了一个简化。

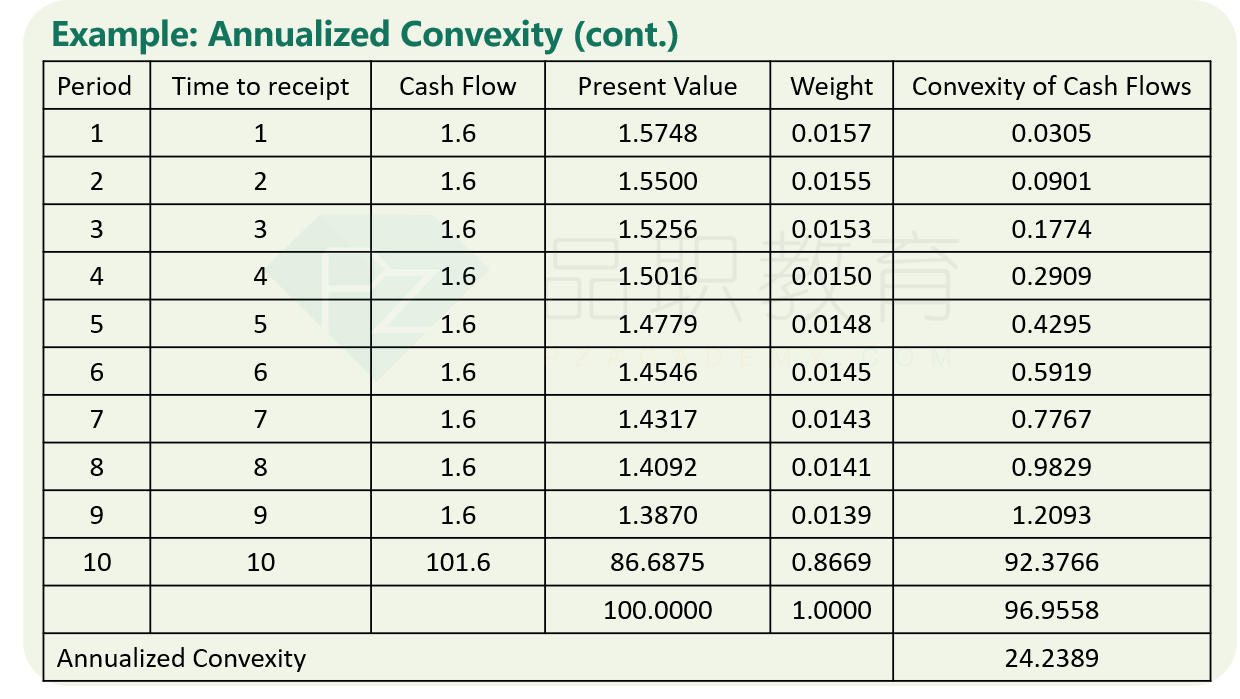

2、最后sum的结果是96.9558,这个是以期为单位的,我们需要转换到以年为单位。由于convexity是二阶导,duration再求导得到的,所以要除以2的平方,转换到年。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

吴昊_品职助教 · 2024年04月22日

嗨,从没放弃的小努力你好:

这个公式里面的Periods per year就是一年计息的次数。如果是semiannual Bond,对应的periods per year = 2,指数就取-2。

可以参考下面的例题:

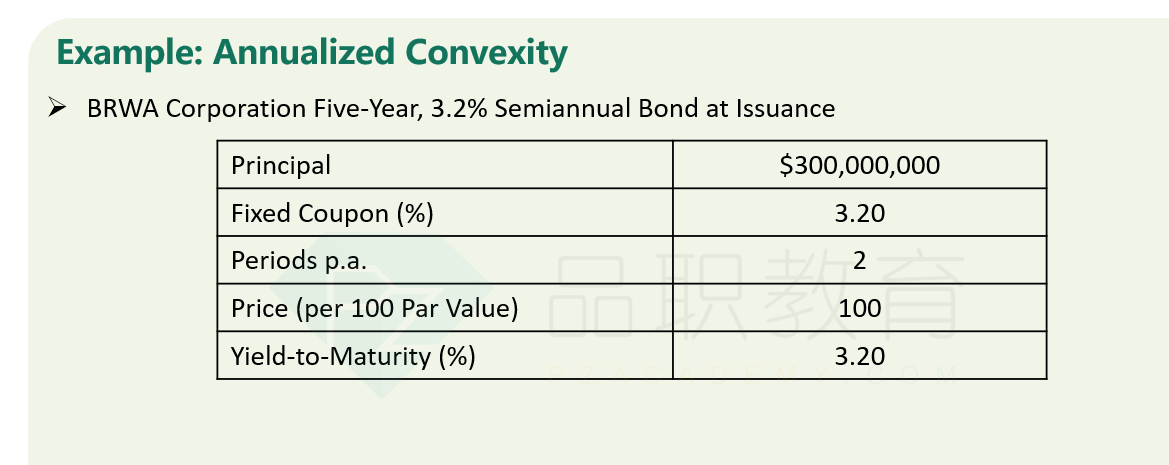

这个就是semiannual Bond,表格中最后一列的convexity of cash flows,第1个period的convexity = (Time to receipt)×(1+ Time to receipt)×(Weight of CF)×(1+YTM)^(-2) = 1×(1+1)×0.0157×(1+3.2% / 2)^(-2) = 0.0305.

第2个period的convexity = (Time to receipt)×(1+ Time to receipt)×(Weight of CF)×(1+YTM)^(-2) = 2×(1+2)×0.0155×(1+3.2% / 2)^(-2) = 0.0901.

以此类推,最后把所有period(从1到10)的convexity全部加起来,求和之后除以periods per year的平方(也就是除以2^2)得到24.2389.

----------------------------------------------

努力的时光都是限量版,加油!