嗨,努力学习的PZer你好:

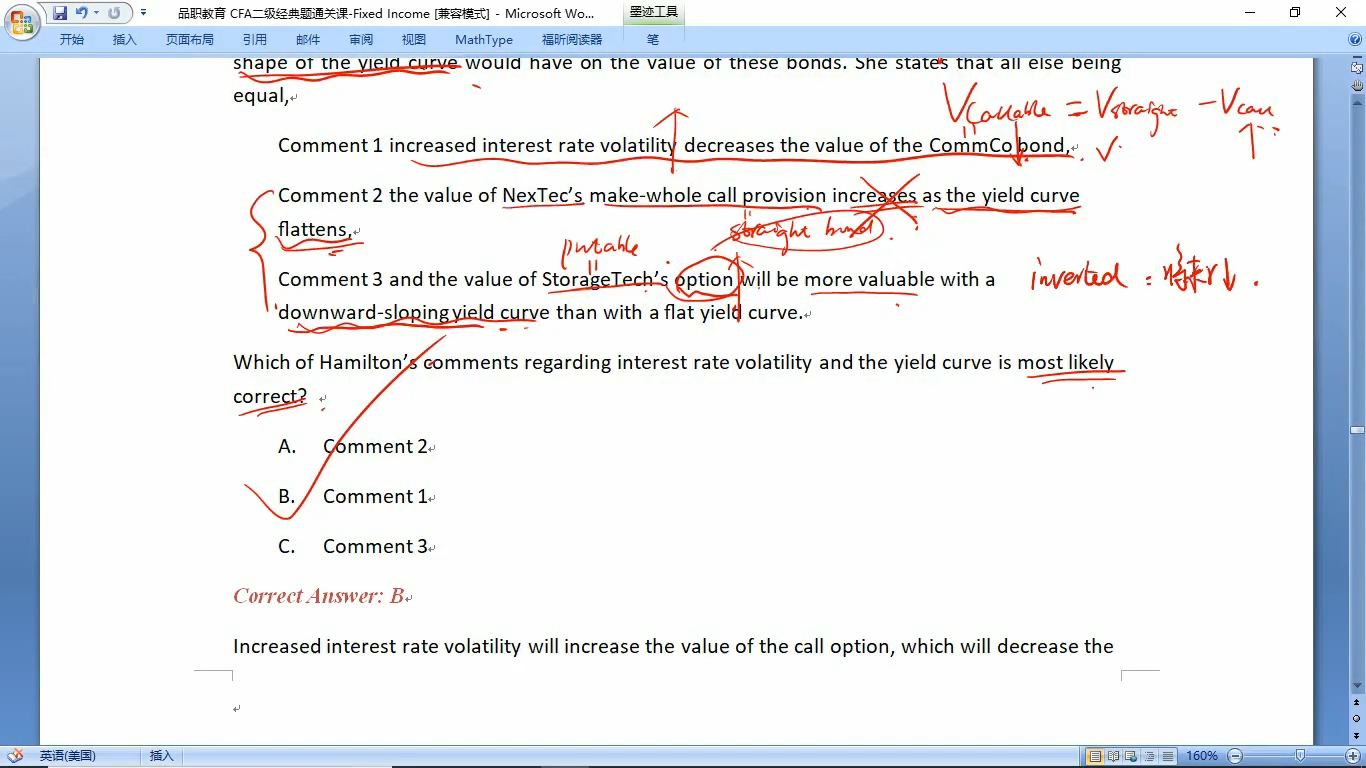

当收益率曲线形状发生变化的时候(flatten),straight bond中不含有期权,所以straight bond的价值是不变的。当收益率曲线变得更平的时候,意味着长期利率变小,也就是未来的短期利率变小。我们对于不含权债券求价格,就是用现在的即期利率,不会受到将来利率变化的影响。将来利率的变化只会改变option的价值。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!