NO.PZ2023040401000081

问题如下:

If the risk-free rate increases, the value of an in-the-money European put option will most likely:

选项:

A.

decrease.

B.

remain the same.

C.

increase.

解释:

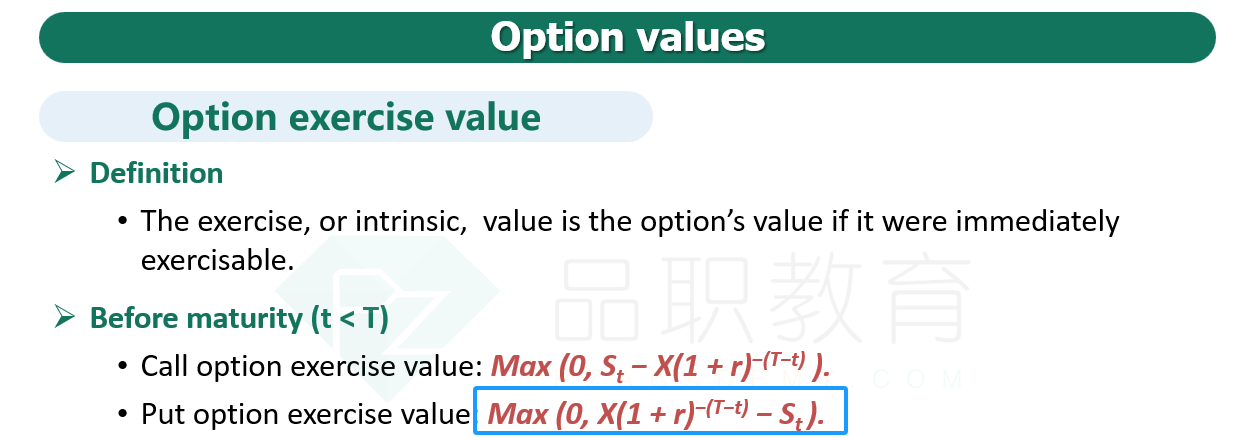

A is correct. An in-the-money European put option decreases in value with an increase in the risk-free rate. A higher risk-free rate reduces the present value of any proceeds received on exercise.

v=X-St=X-X/(1+rf)T-t,rf变大,v不是变大吗?