NO.PZ2023040401000039

问题如下:

Which of the following statements about replication is most correct?

选项:

A.

A risk-free asset can be created from a long position in the underlying asset and a short position in a derivative.

B.

A long position in a derivative can be created from a long position in the underlying asset and a long position in a risk-free asset.

C.

A long position in the underlying asset can be created from a short position in a derivative and a short position in a risk-free asset.

解释:

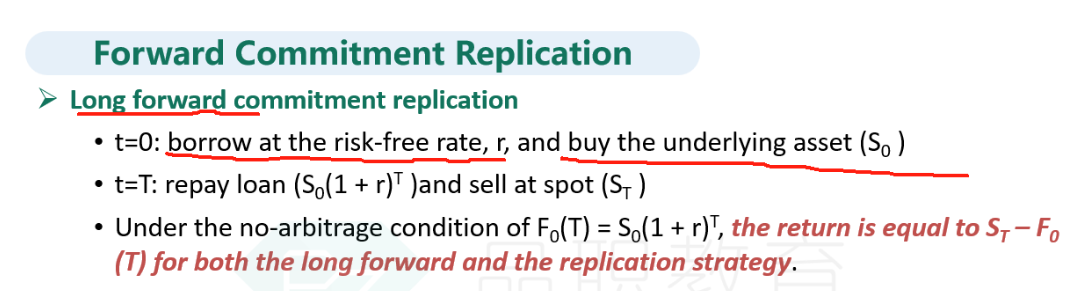

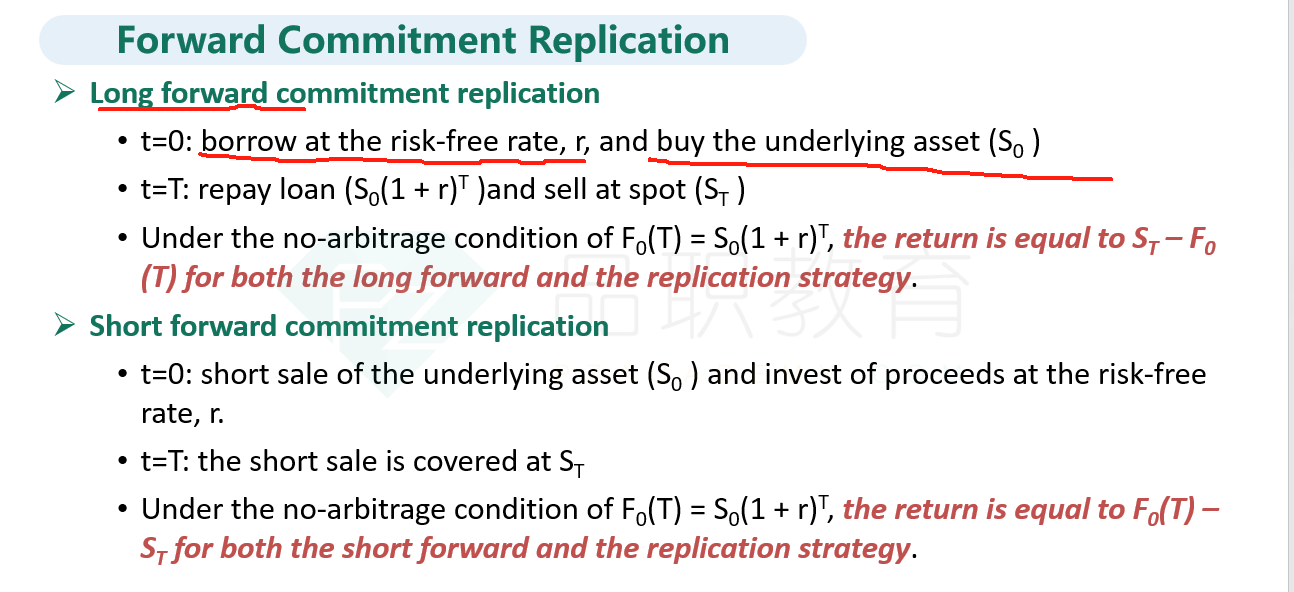

A is correct. Long the underlying asset + short derivative = risk free asset。

Lond derivative = long the underlying asset+ short risk-free asset, B is not correct.

long the underlying asset = long derivative + long risk-free asset, C is not correct.

这个跟CK=PS那个不是一个东西吧?