NO.PZ2020012004000014

问题如下:

下列关于固定资产会计处理的表述中,正确的是()。选项:

A.划归为持有待售类别的固定资产应停止计提折旧

B.固定资产盘亏造成的净损失应作为前期差错处理

C.预期通过使用或处置不能产生经济利益的固定资产应予终止确认

D.固定资产处置时若收到保险赔偿应计入营业外收入

解释:

本题主要考查固定资产处置、清查相关的会计处理,答案是AC。

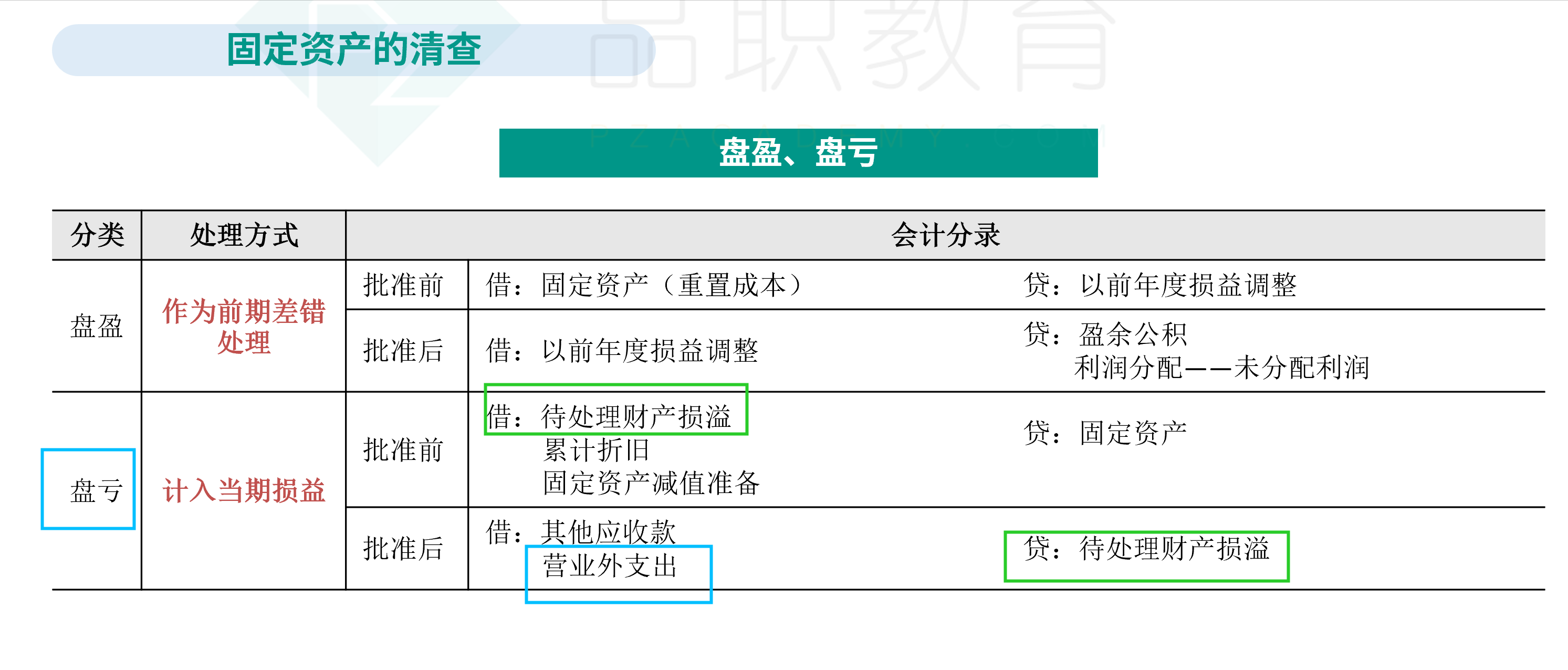

选项A正确,划分为持有待售类别的固定资产的账务处理原则是,按照账面价值与公允价值减去处置费用后的净额孰低计量,同时停止计提折旧;选项B的说法不正确,盘盈的固定资产应作为前期差错处理,盘亏的固定资产应通过待处理资产损益科目计入当期损益,而不是计入管理费用;选项C正确,当固定资产满足下列条件之一时,应当予以终止确认:1)该固定资产处于处置状态(出售、转让、报废或毁损、对外投资、非货币性资产交换、债务重组等);2)该固定资产预期通过使用或处置不能产生经济利益;选项D不正确,固定资产处置时应通过“固定资产清理”账户,当处置固定资产将收到保险赔偿款时,应借“其他应收款”或“银行存款”,贷“固定资产清理”。

B项前期差错处理是怎么记账?