B买债券的时候,不是把买债券时点之前的应付利息包含在full price里支付给A了吗,这个价格也不是未来现金流的折现求和啊?

吴昊_品职助教 · 2024年04月19日

嗨,从没放弃的小努力你好:

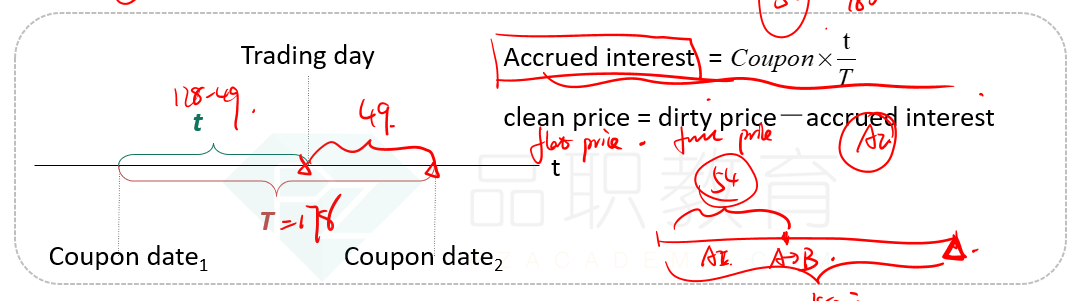

在Trading date,A把债券卖给了B,B支付给A一笔钱。而发行人(issuer)会在下一个coupon date2发整个这半年的利息,整个半年的利息都会发给B。

我们以下图数据为例,前面129天,债券是由A持有,而后面49天,债券是由B持有。所以B要把前面129天的应计利息还给A,因为前半部分是A持有的,利息也应该给A,这样才是一个公平交易。所以我们要求,在trading date那天,B把A的债券买过来的时候要加上前半部分的accrued interest。B支付给A的是full price,是包含accrued interest的,而不是flat price。

债券的全价是指投资者购买债券时需要支付的总金额,这个总金额就是未来现金流的折现求和。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!