A选项为什么错了,答案没看懂解释。C选项是否需要加上条件:债券是折价发行的,如果溢价发行的是不是就使得C选项错误?

原题及答案:

pzqa31 · 2024年04月19日

嗨,从没放弃的小努力你好:

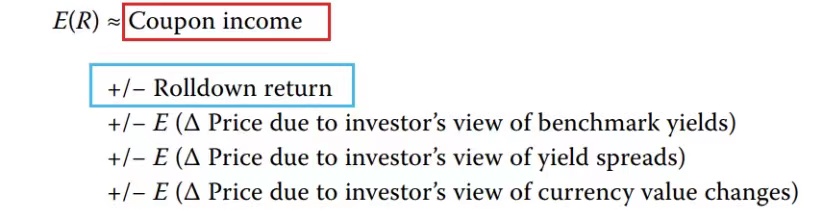

rolldown return其实按照Equation 1(收益率5分解模型),就单指价格升值部分,不包含coupon income,Coupon income我们是单算的,如下图。

如下图:

题目问roll down strategy(Riding the yield curve)的收益,该策略的收益包含两部(静态的Coupon收益 + 动态的价格上升)。如果题目单问roll down return,那就专指收益率五分解模型里面的第二项(债券价格上升)

再就是

roll down strategy(Riding the yield curve),可以在整条收益率曲线上做riding,也可以像本题一样,只在credit curve上做riding,在不同的收益率曲线上做riding时,投资收益来源是有一点区别的。

在整条收益率曲线上做riding,收益是:(所有的coupon + YTM改变对债券价格的影响),其中YTM的改变包含benchmark YTM roll down与Credit spread roll down。

而在Credit curve上做riding,收益是:(Incremental coupon + credit spread改变对债券价格的影响),其中incremental coupon就是只与信用风险相关的Coupon,且价格上升部分也只与Spread改变有关。所以,A句话的表述是有问题的。

C选项说credit curve roll down策略在收益率曲线向上时,有positive return,这句话是没毛病的,credit curve roll down策略的前提是stable yield curve和upward slope,但这句话并不是想表达credit curve roll down策略成立的前提或者条件,相当于默认credit curve roll down策略是成立的,只是陈述了credit curve roll down策略的一种现象,也就是收益率曲线向上,有positive return,这是没问题的。这里和折溢价没有关系。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!