19:06 (1.3X)

这个forward premium是什么东西?

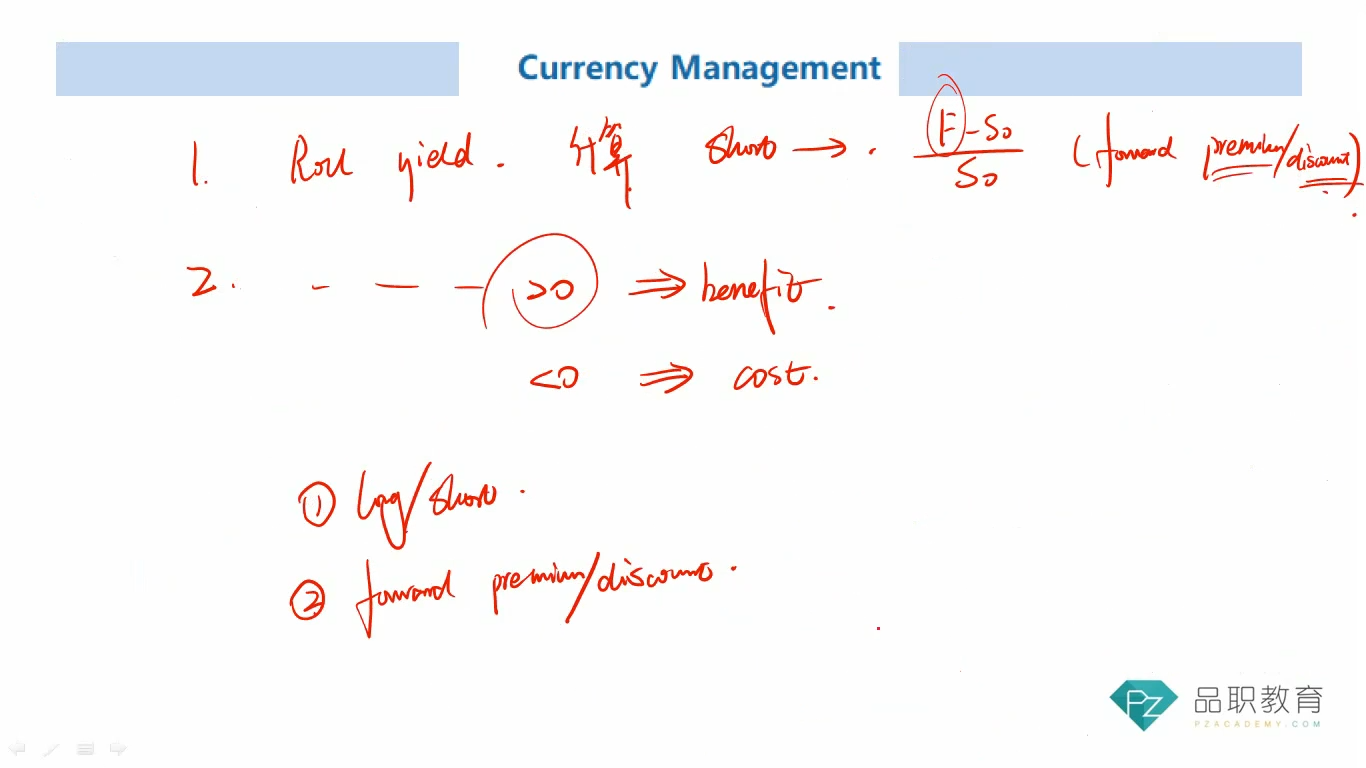

forward price 大于spot price?

为什么short foward premium 可以推出roll yield大于0??这个逻辑是什么。

老师上课讲的听不懂。自己逻辑上推不出来

pzqa31 · 2024年04月18日

嗨,从没放弃的小努力你好:

Forward premium,远期升水,也就是远期价格大于即期价格。

Roll yield是我们在使用forward contract对冲外汇风险的时候会产生的一部分收益或者损失,如果roll yield>0则是收益或抵减成本,如果是roll yield<0则是损失或增加成本.

roll yield的正负主要取决于(1)是contango/forward premium(F>S)还是backwardation/forward discount(F 对于short头寸:roll yield=(F-S0)/S0,对于Long头寸:roll yield=(S0-F)/S0。 当F>S,即contango结构时,long futures的roll yield = (S-F)/S,为负;short futures的roll yield = (F-S)/S,为正; 当F ----------------------------------------------努力的时光都是限量版,加油!