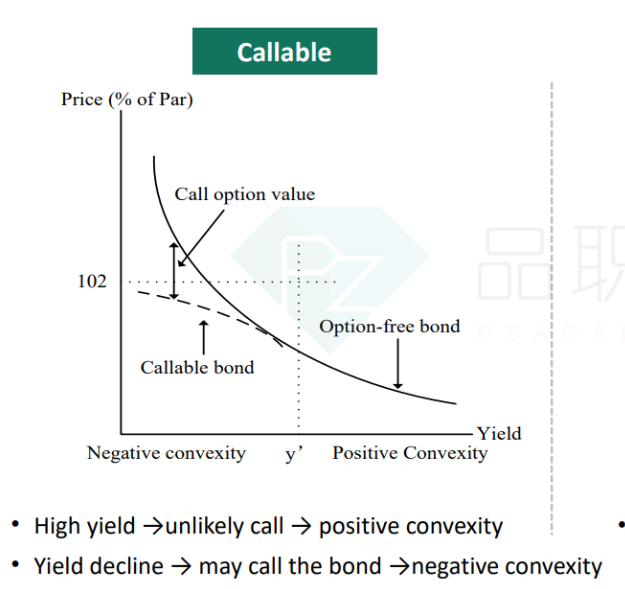

r上升,Price下降,putable bond价值上升,应该是neagtive啊

李坏_品职助教 · 2024年04月20日

嗨,爱思考的PZer你好:

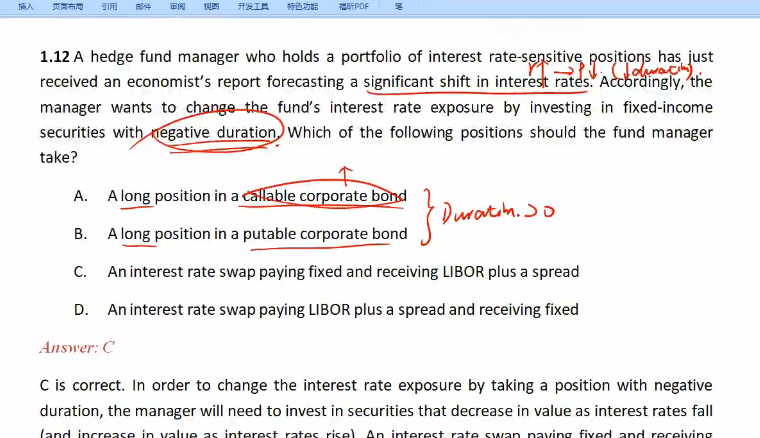

callable bond的价格和利率变动的方向也是反向的(利率越低,callable bond价格越高;利率越高,callable bond价格越低),也就是callable bond的Duration是大于零的,题目让选出negative duration,所以不能选A。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Maxy · 2024年04月20日

但是降到一定程度,callable bond不就负凸了吗?duration就负了吗

李坏_品职助教 · 2024年04月18日

嗨,从没放弃的小努力你好:

对。你看C选项的描述,C选项说的是manager进入一个利率互换,pay fixed并且receive float,这样一旦利率下降,manager收到的利息就少了。也就是当利率下降时,manager的swap合约的value是下降的;当利率上升时,manager的swap合约的value是上涨的,这也就是“同涨同跌”。

所以本题只有C选项才是符合negative duration的定义。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

Maxy · 2024年04月20日

不选A是因为利率上升的时候call able bond还是positive duration? 所以interest rate shift默认是r上升?

李坏_品职助教 · 2024年04月18日

嗨,努力学习的PZer你好:

首先,利率上升会导致普通债券价格下跌,这个叫做positive duration(duration为正,表示债券价格与利率反向变动)。

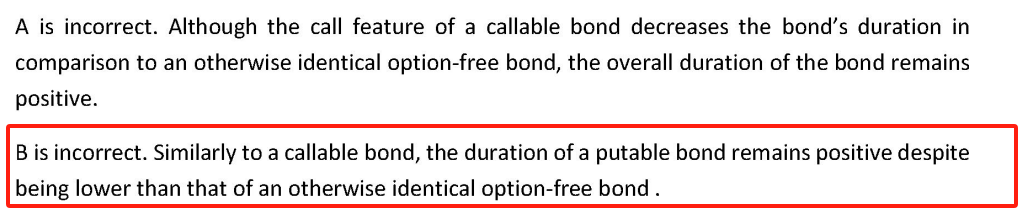

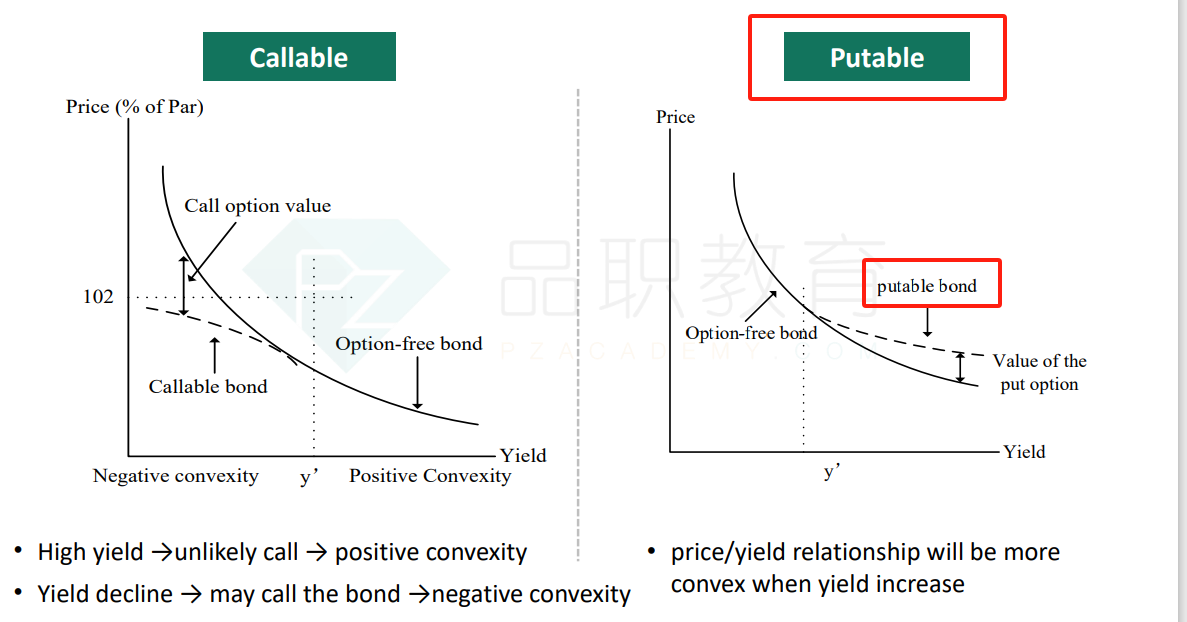

虽然Puttable bond的久期小于普通债券,但是他的久期依然是大于0的。

puttable bond的价格曲线如下,可以看到,虽然弯曲程度小一些,但是putable bond的价格依然随着利率上升而下降,这就说明它的duration是大于0的:

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Maxy · 2024年04月18日

谢谢,但negative duration的意思不是r和Price同涨同跌吗