嗨,从没放弃的小努力你好:

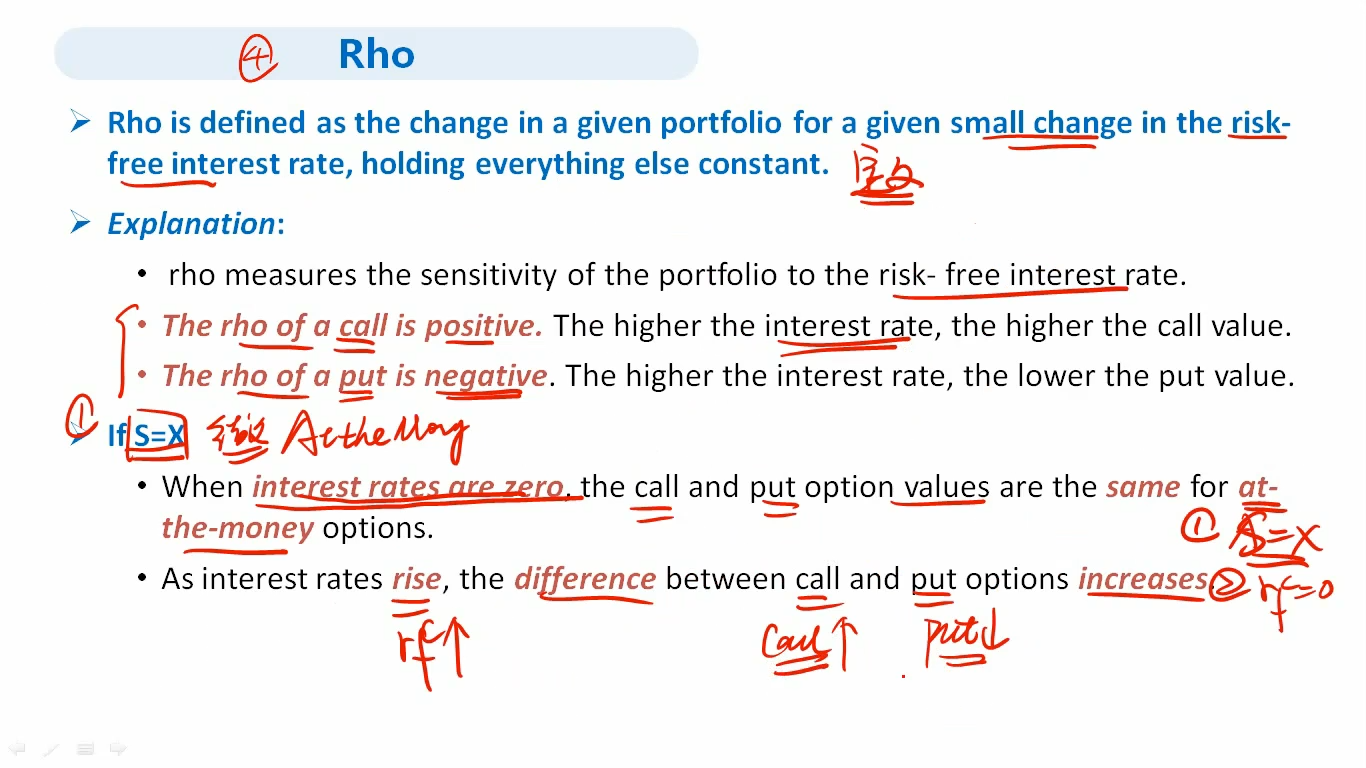

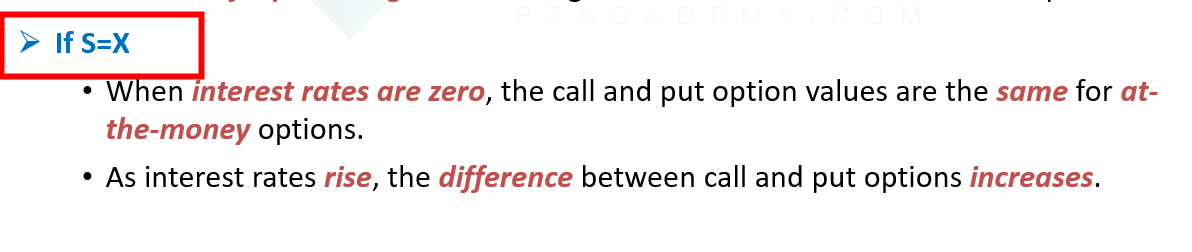

这里有一个前提就是在S=X的时候,那么此时的call和put都是ATM的状态,所以一开始两个的option的差值是等于0的。因为call option的价值和无风险利率正相关,但是put option的价值和无风险利率负相关,那也就是说当无风险利率上升时,call option的价值会上升,但是同时put option的价值会下跌,这就会使得这两个的差额进一步增大。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!