surplus at risk 是什么意思,是表明在一定置信区间内,surplus 的损失不超过某个值,还是什么意思

李坏_品职助教 · 2024年04月17日

嗨,从没放弃的小努力你好:

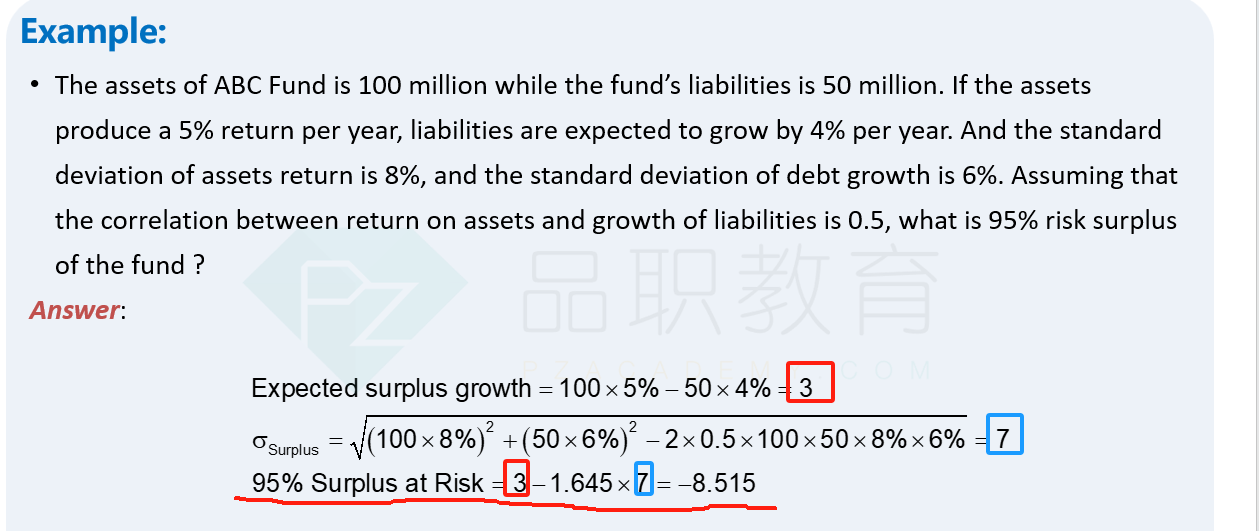

以这个例题为例:

首先,基金公司或银行每年的资产-负债=当年的surplus。这个surplus每年都有一个增长额,surplus的增长额就是surplus growth(就是题目最先求出来的3)

然后surplus也有波动率,就是surplus的标准差。这个在本题中是7.

surplus at risk = surplus growth - Z * surplus 的标准差。

所以surplus at risk表示,在95%的置信度之下,这个基金的surplus的损失不会超过8.515。

就类似于VaR的概念,如果95%置信度的VaR=100万,那就代表某个资产的损失在95%的置信度之下不会超过100万。

----------------------------------------------

努力的时光都是限量版,加油!