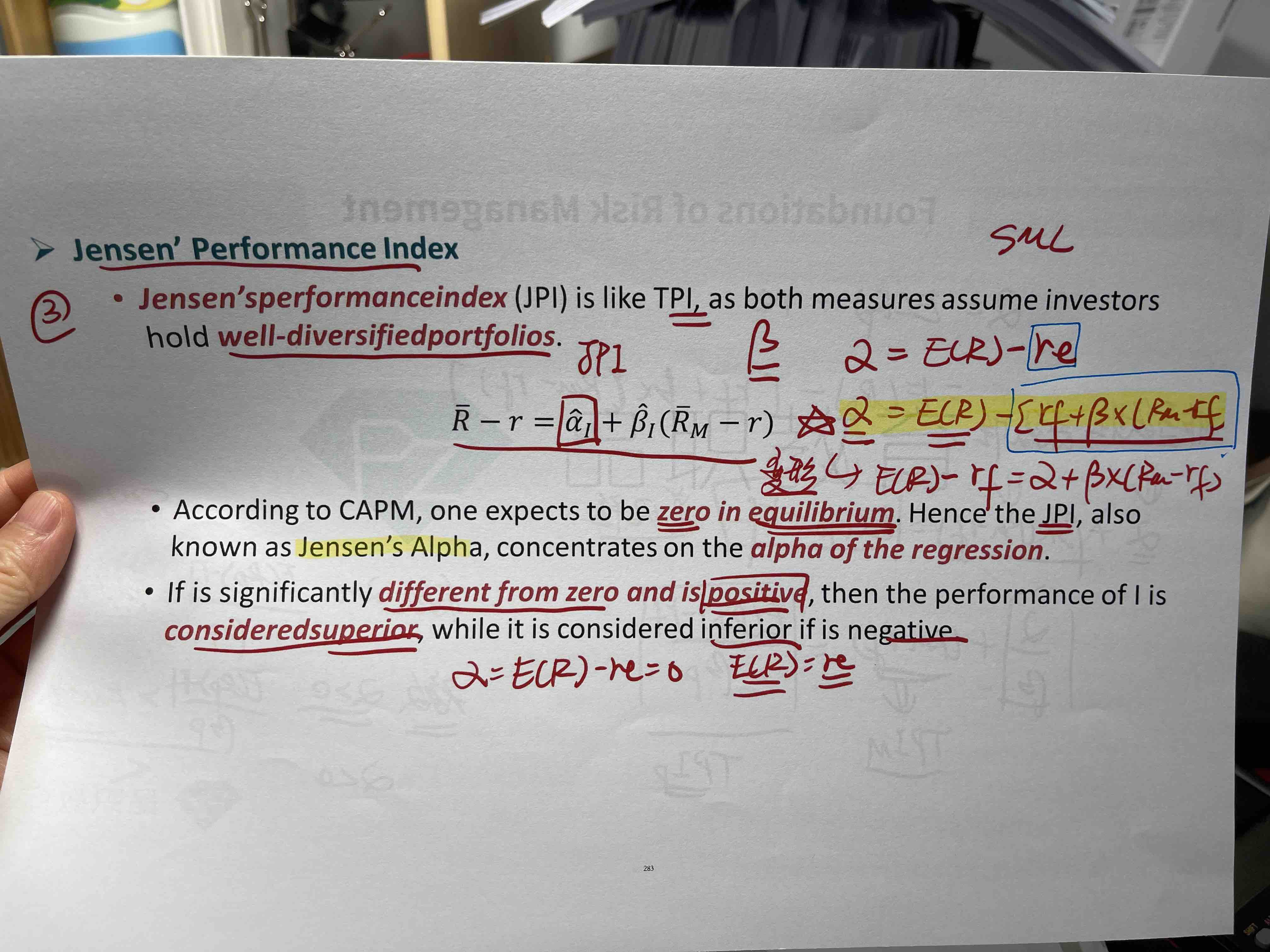

老师好,蓝色部分不太理解,rf+b*(Rm-rf)不是应该等于expected return吗,为什么在这里等于required return?

品职答疑小助手雍 · 2024年04月17日

同学你好,它就是CAPM里required return,承担了XXX的风险,需要XXX的收益。

这个收益不一定是可预期能获得的。

梦梦 · 2024年04月18日

这里不明白了,CAPM模型说的是Er=rf+B*(Rp-rf),那么a=Er-re,又说re=rf+B*(Rp-rf),那Er呢?这里您能帮我捋顺一下吗,绕糊涂了

梦梦 · 2024年04月30日

“同学你好,它就是CAPM里required return,承担了XXX的风险,需要XXX的收益。”这个解释是说,在capm模型里面,expected return =required return?那什么情况,或者什么公式,expected return 不等于required return?