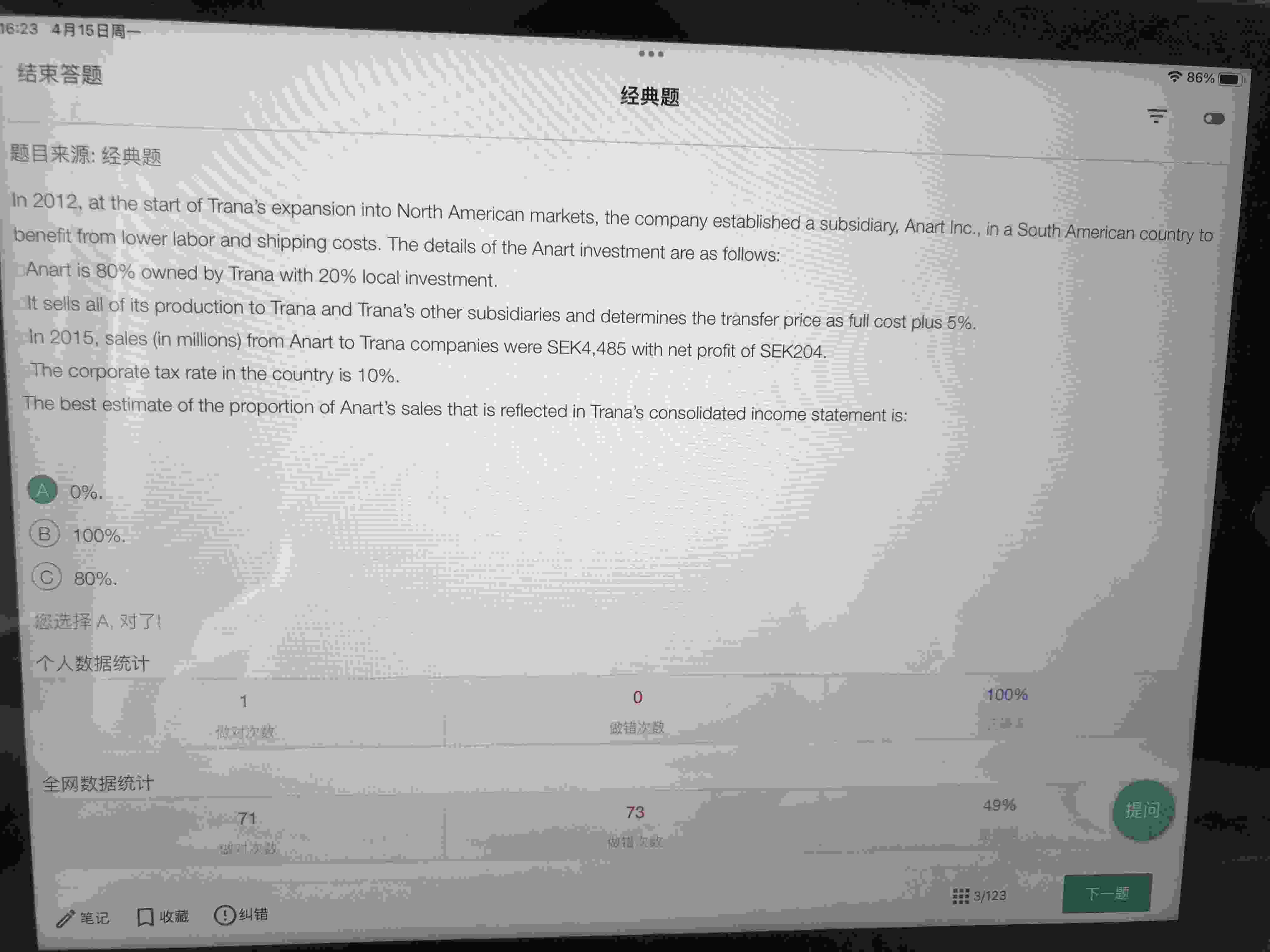

第一图片 选择0 因为属于内部交易 不合并销售利润。后面两个图片,算母公司NI时 就要考虑这个子公司NI了 为什么?有什么区别?

王园圆_品职助教 · 2024年04月15日

同学你再仔细看一下,

第一道题其实考察的也不是合并报表sales如何合并的问题, 问的其实是子公司的sales的这个金额占母公司合并报表中多少的比例,因为子公司的sales本身就100%销售给母公司所以属于内部交易,它的sales相当于母公司的成本,所以母公司的最终的对外sales其实里面是不包含子公司的这个sales的

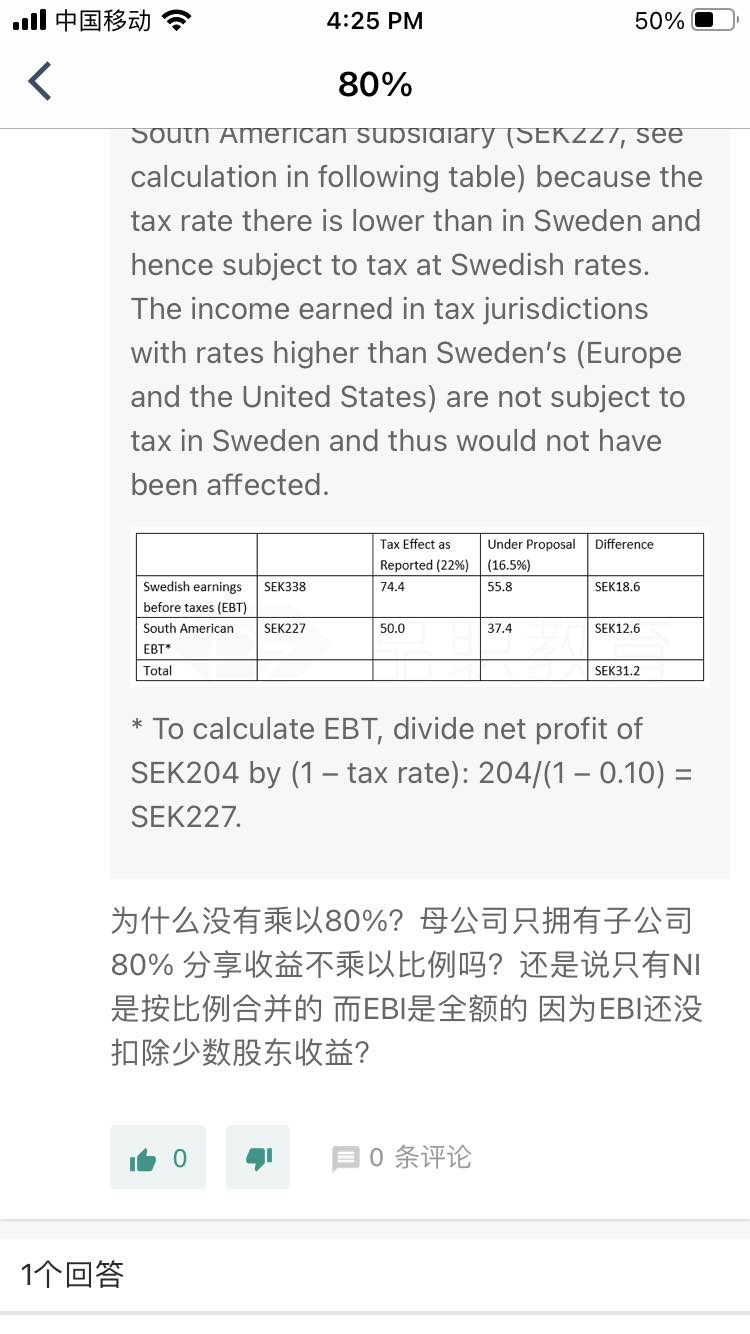

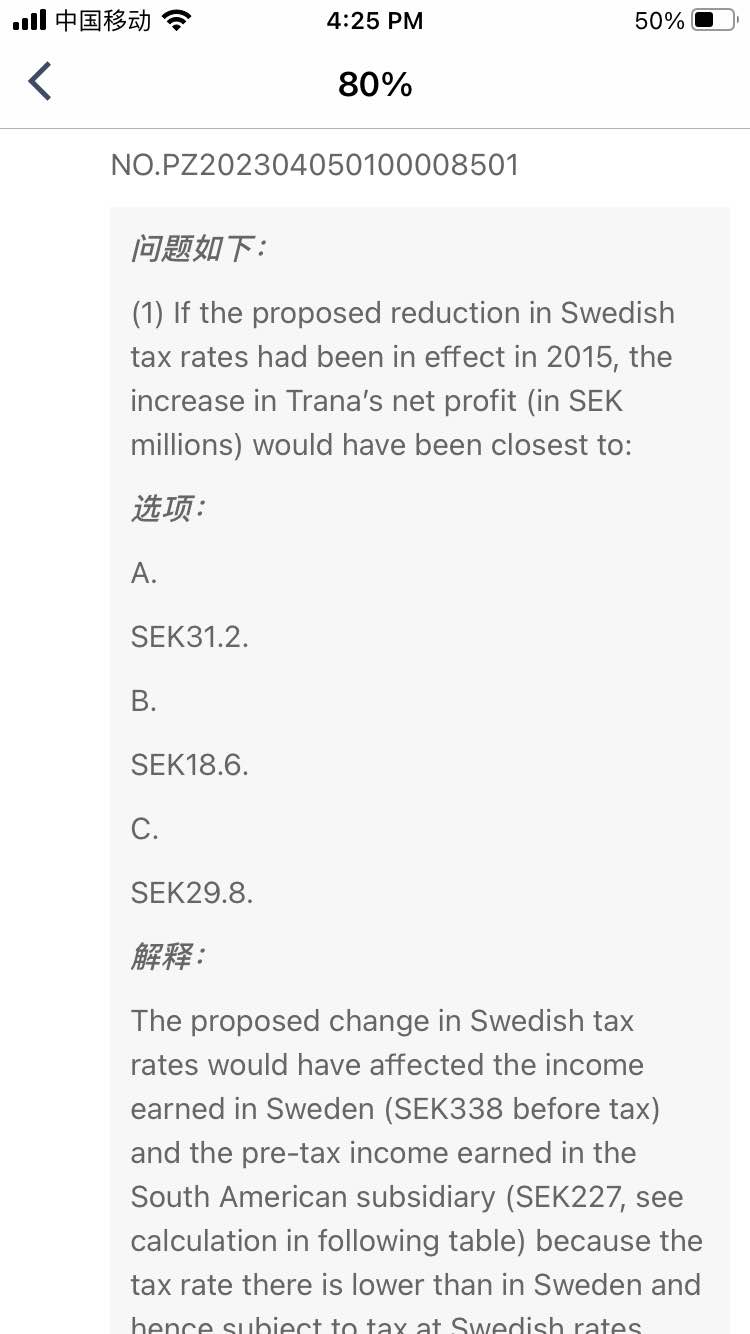

而后面这个子公司确认的net profit在当地是确确实实需要交税的,后面两道题的重点其实也不是合并报表的net profit应该如何合并的问题,而是就像助教之前回答你的那样,是在考查子公司如果一旦税率更低母公司税率更高的时候母公司要怎么补交这个税费

这整个题目都不是二级财务equity method consolidation method考察的重点,我们的知识点中涉及这个题目的也很少,这个题目同学了解一下即可,不需要花这么长时间