NO.PZ202403050900000903

问题如下:

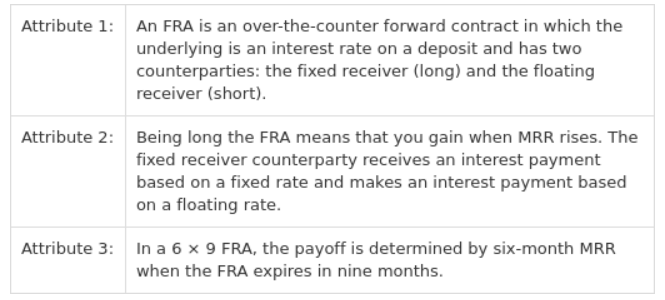

Parisi is most likely correct regarding which attribute of an FRA?选项:

A.Attribute 3 B.Attribute 2 C.Attribute 1解释:

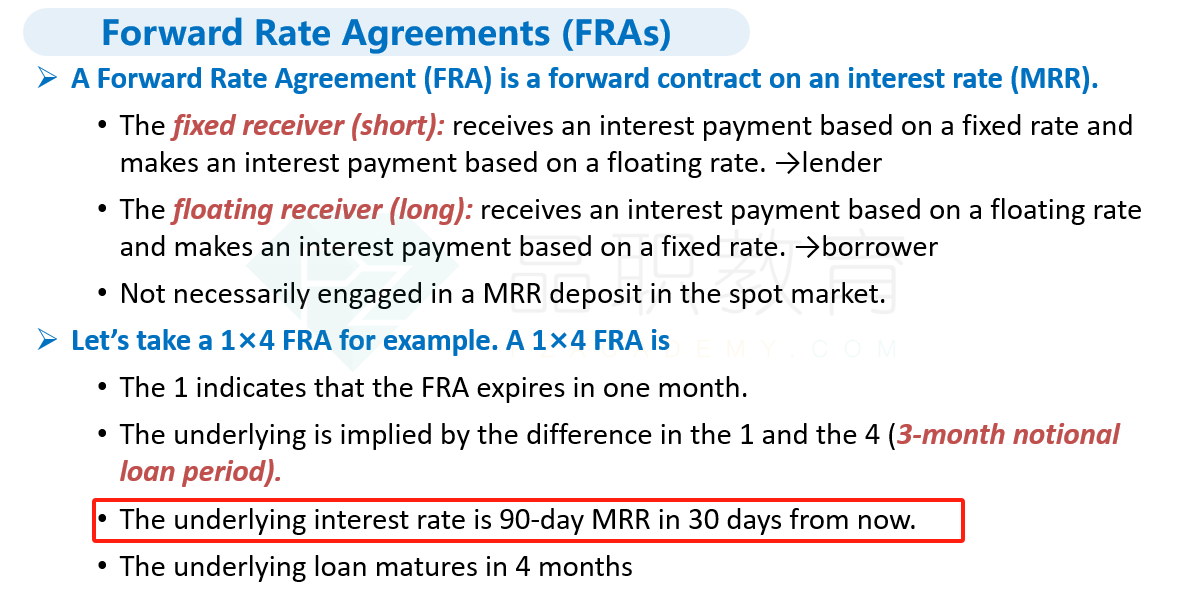

B Correct. Parisi is correct with regard to Attribute 2. Being long the FRA means that you gain when MRR rises. The fixed receiver counterparty receives an interest payment based on a fixed rate and makes an interest payment based on a floating rate. The floating receiver counterparty receives an interest payment based on a floating rate and makes an interest payment based on a fixed rate.

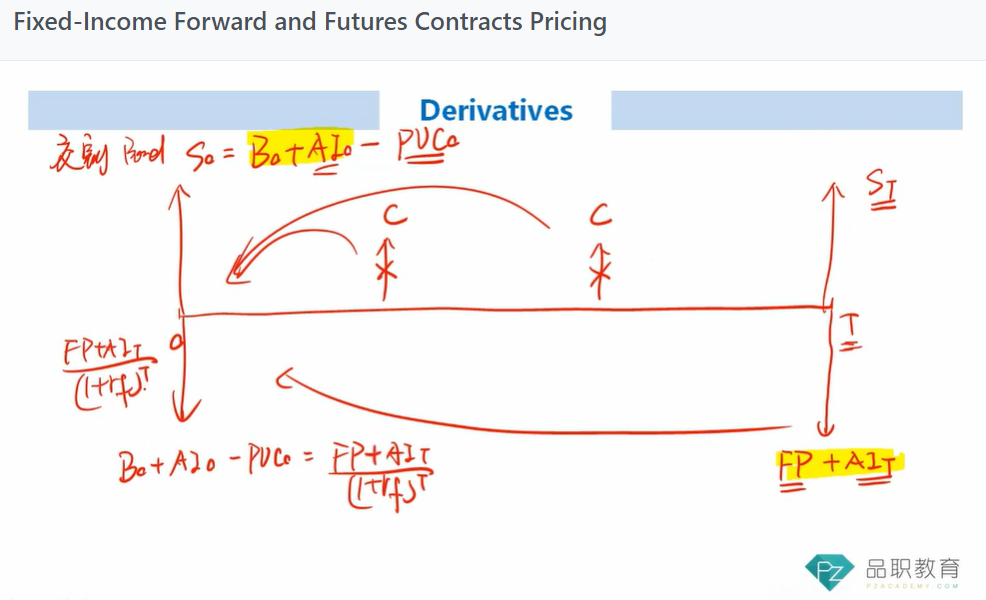

我算出来是C 答案。 能画图讲一下吗?

我是用 (QFP*CF+AIT )/ (1+rf)^(8/12) = B0+AI0-PVC0

PVC0= 3500/ (1+1.5%)^(6/12)

另外题哪里看出来是求QFP 而不是FP?