NO.PZ202210100100002202

问题如下:

问题2:资产组是否需要在年末进行减值测试。经测试若发生减值,应确认的减值损失金额为多少?

选项:

解释:

答案(2):

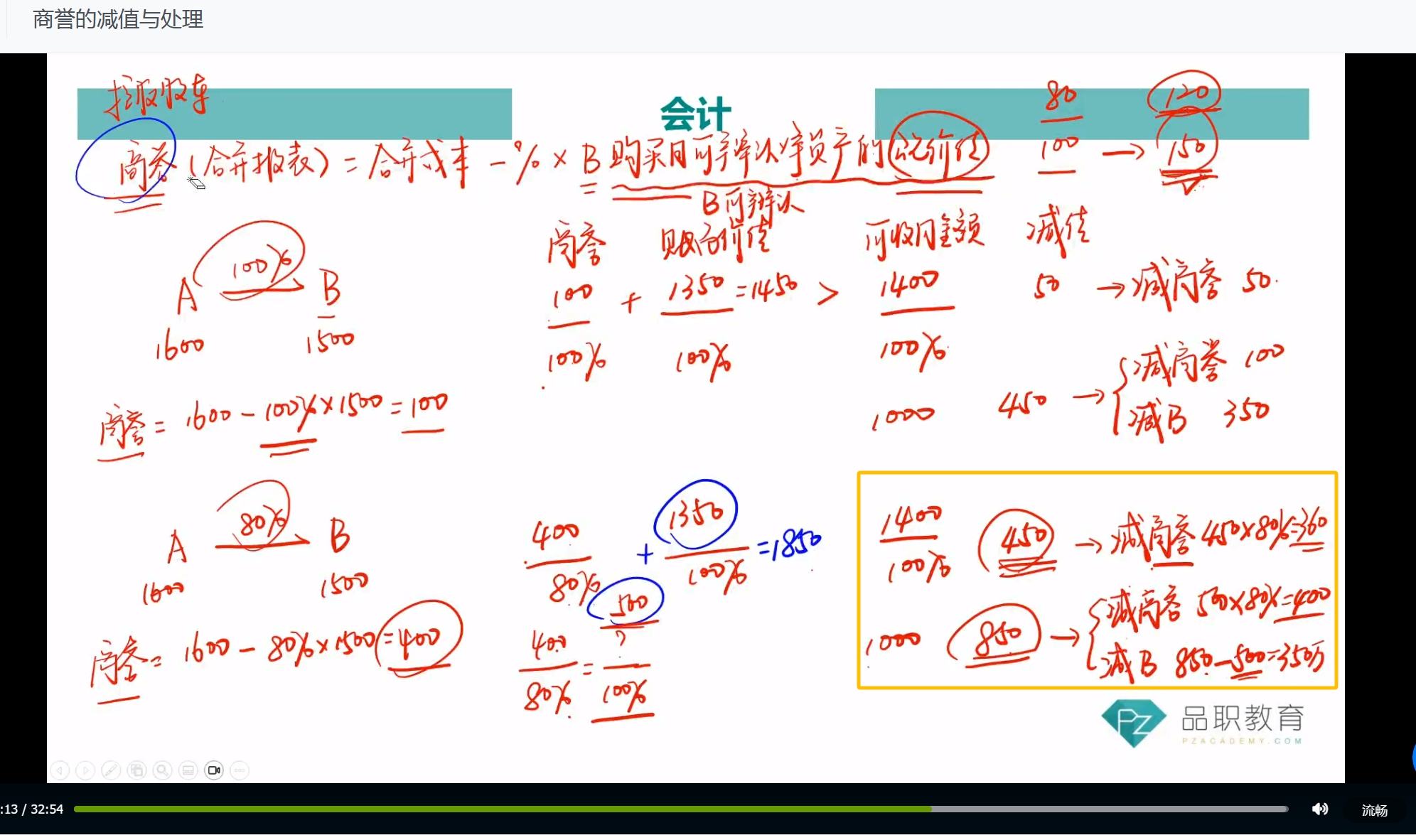

资产组需要在每年年度终了进行减值测试。因为该资产组包括商誉,因此,它至少应当于每年年度终了进行减值测试。

未确认的归属于少数股东权益的商誉价值=[(800/80%-750)×20%]=50万元

经调整后,资产组的账面价值=675+200+50=925万元

资产组的可收回金额为500万元,账面价值大于可收回金额,因此资产组发生减值。

资产组应确认减值损失的金额=925-500=425万元。

【提示】

由于乙企业作为一个单独的资产组的可收回金额500万元中,包括归属于少数股东权益在商誉价值中享有的部分。因此,出于减值测试的目的,在与资产组的可收回金额进行比较之前,必须对资产组账面价值进行调整,使其包括归属于少数股东权益的商誉价值50万元[(800/80%-750)×20%]。然后,再据以比较该资产组的账面价值和可收回金额,确定是否发生了减值损失。其测试过程如下表所示:

是否可以理解资产组的减值损失是925-500=425万元

如果问的是合并报表应计提的减值损失=250*0.8+(425-250)=375万元