AA基础班讲义P187

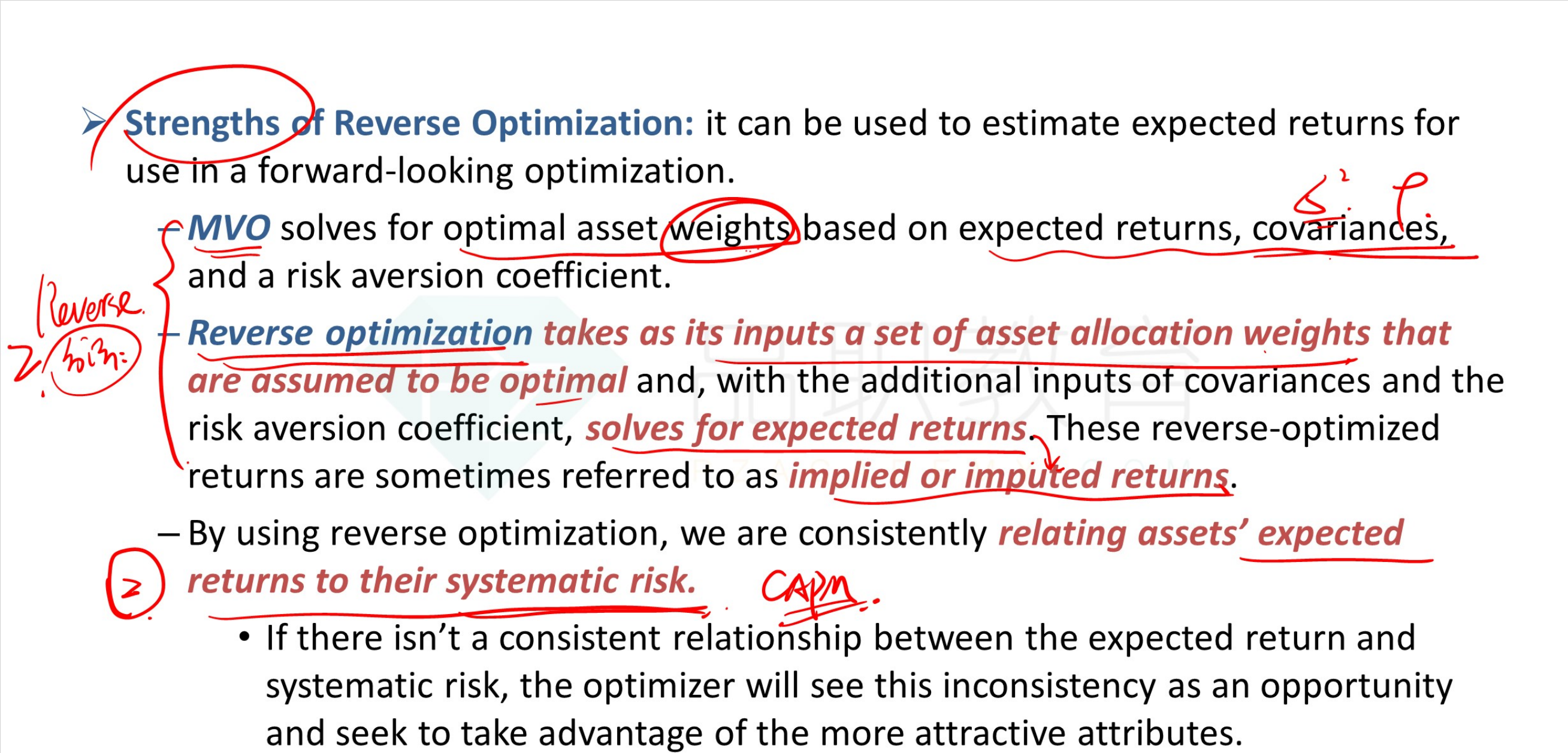

MVO的inputs包括returns, cov, 以及 risk aversion coefficient, 这里的coefficient是correlation还是lamda?

lynn_品职助教 · 2024年04月15日

嗨,从没放弃的小努力你好:

是lamda,但是其实这两个没有特意区分欸,有不同的叫法,大体都是指一个东西

正向MVO需要的输入变量分别是历史数据估计得出的E(R)、standard deviations以及pair-wise correlations。

有的时候会说说“covariances that are forecasted using historical data”包含了standard deviations以及pair-wise correlations。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!