开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

ditto · 2024年04月14日

13:21 (1.5X)

第一步算bond price的时候,是用 4/s1 +4/ s^2....来算的, 第一年的利率是S1, 为什么不是4/s1 + 4/(1+s1)(1+s2)....来算

pzqa27 · 2024年04月17日

嗨,努力学习的PZer你好:

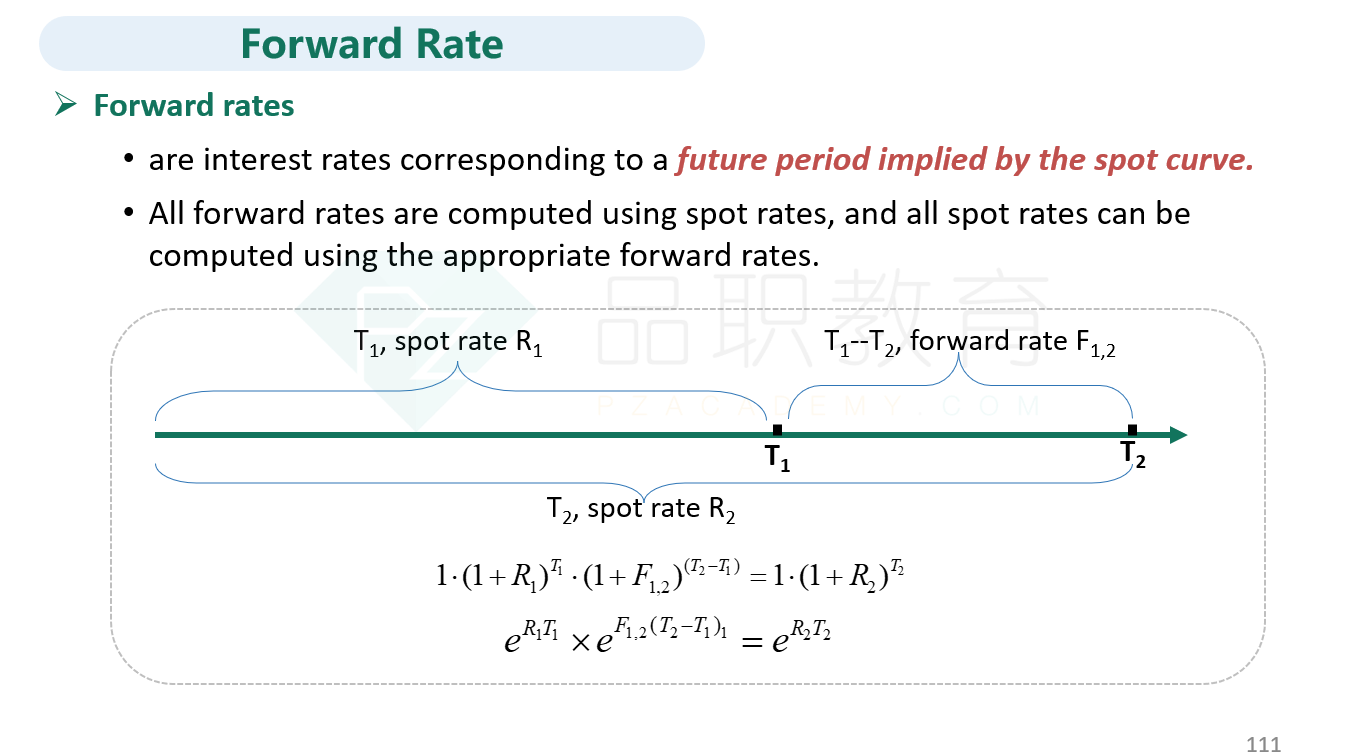

即期利率本身并不要求每年都相等,每年都相等的是YTM,关于即期利率和forward rate之间的关系可以参考下图。即期利率是可以直接用于折现的。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

pzqa27 · 2024年04月14日

嗨,爱思考的PZer你好:

因为3.5%是2年的即期利率而不是1到2年的forward rate,所以不能按您说写的算法进行计算。

ditto · 2024年04月16日

可即期利率也不是平均的, 第一年和第二年第三年都不等, 为什么能直接平方或者三次方