mock这题不理解,不懂他问什么,对应什么知识点,怎么解答。麻烦老师详细说

李坏_品职助教 · 2024年04月14日

嗨,从没放弃的小努力你好:

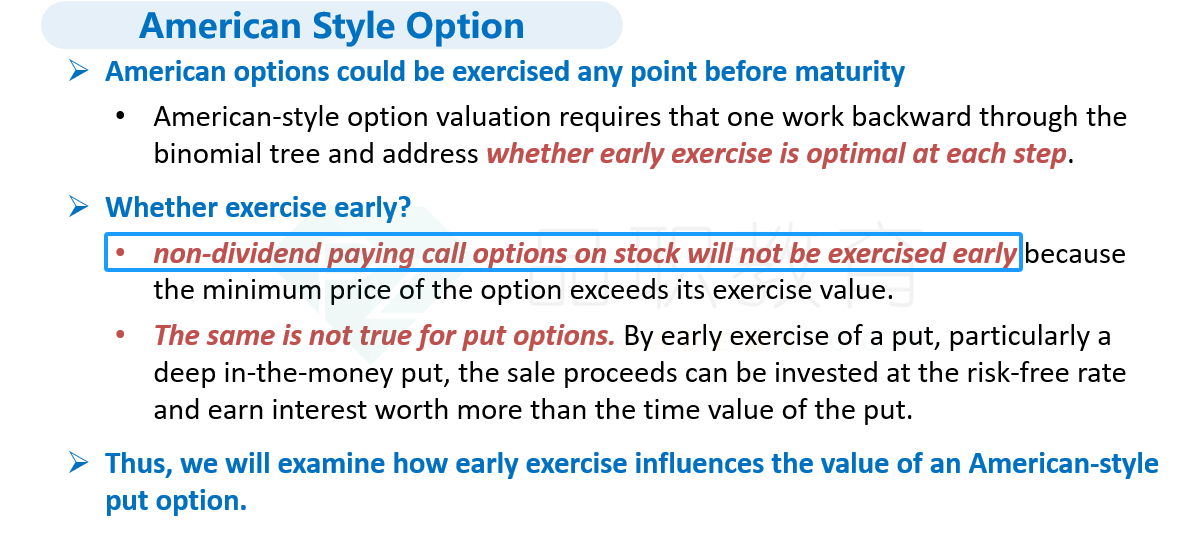

此题目考查的是欧式期权和美式期权的定价区别。

题目里这个人在讨论二叉树(binomial model)的期权定价,他说:

欧式期权的说法正确,我们做二叉树就是这么计算期权价格的。

而美式期权需要考虑一下,在二叉树的节点上是否需要提前行权:

根据上面讲义的叙述,对于不支付红利股票的美式看涨期权(American call option),美式期权不会提前行权,那么我们也就可以和欧式期权一样进行估值。

所以本题的两个说法都是正确的。

----------------------------------------------

努力的时光都是限量版,加油!

Bonnie Lin · 2024年04月14日

老师再帮我看第二行by dividing...这句话啥意思