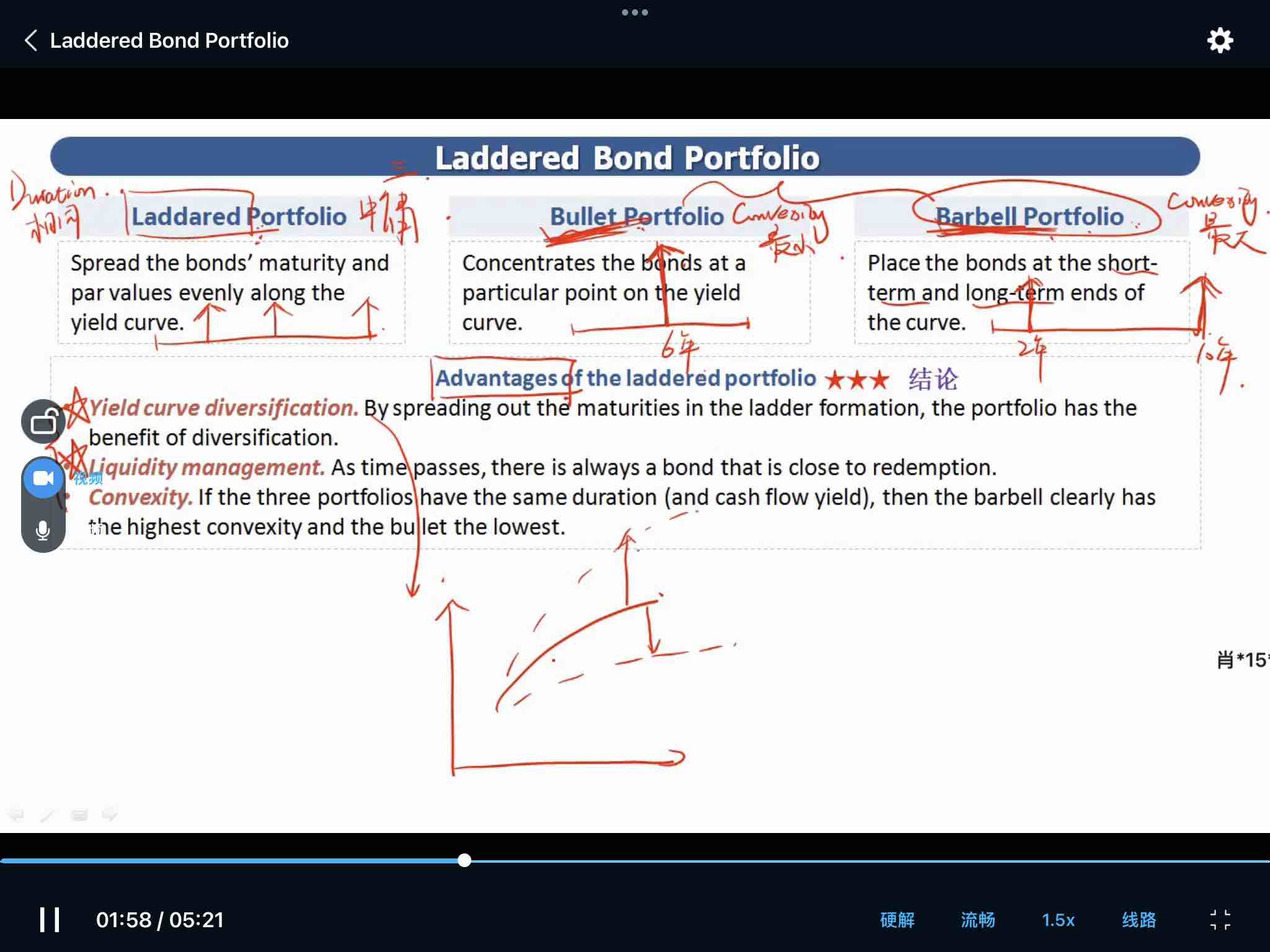

老师这是强化班的讲解中的一段:

- yield curve flatten -> long term rate decline -> barbell performs better

- yield curve steepen -> long term rate increase -> bullet performs better

不是很理解barbell和bullet在这两个情形下的表现是怎么推理出来的,谢谢。

印象中duration与interest rate 负相关;convexity 与interest rate正相关,那么当利率长期下降时,应该选择convexity最小的才对,所以应该是bullet啊?