12:43 (2X)

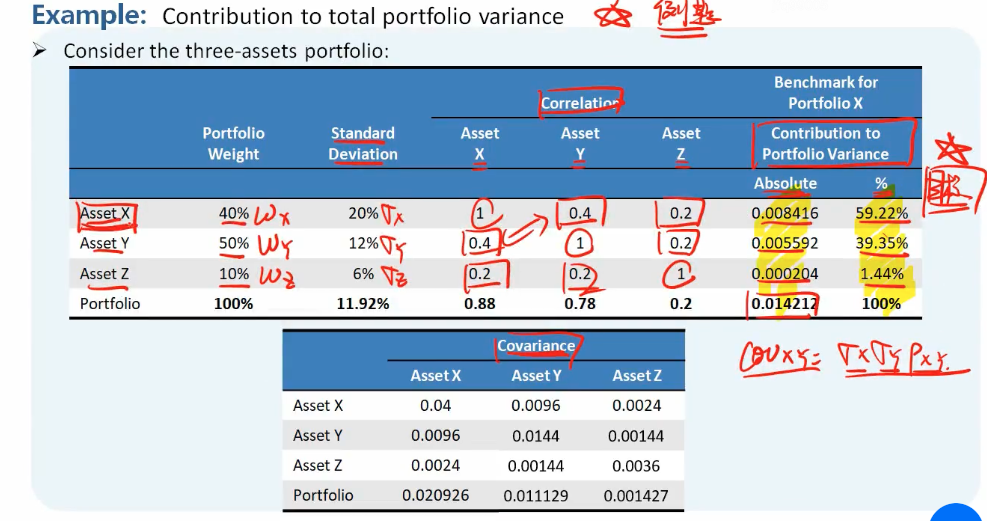

这个例题我又手贱把Asset Y和Asset Z的absolute 计算了一下,发现不是0.005592,和0.000204,Asset X却算得出来,是我算错了吗?

Asset Y: 0.4*0.5*0.0096+0.5^2*0.0144+0.5*0.1*0.0144=0.00624

Asset Z: 0.4*0.1*0.0024+0.0144*0.1*0.5+0.0036*0.1^2=0.000852

这样的话,总数算出来也不是0.014212了。

顺便想问一下portfolio那一列数又是怎么算的?