开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

无效不无效 · 2024年04月13日

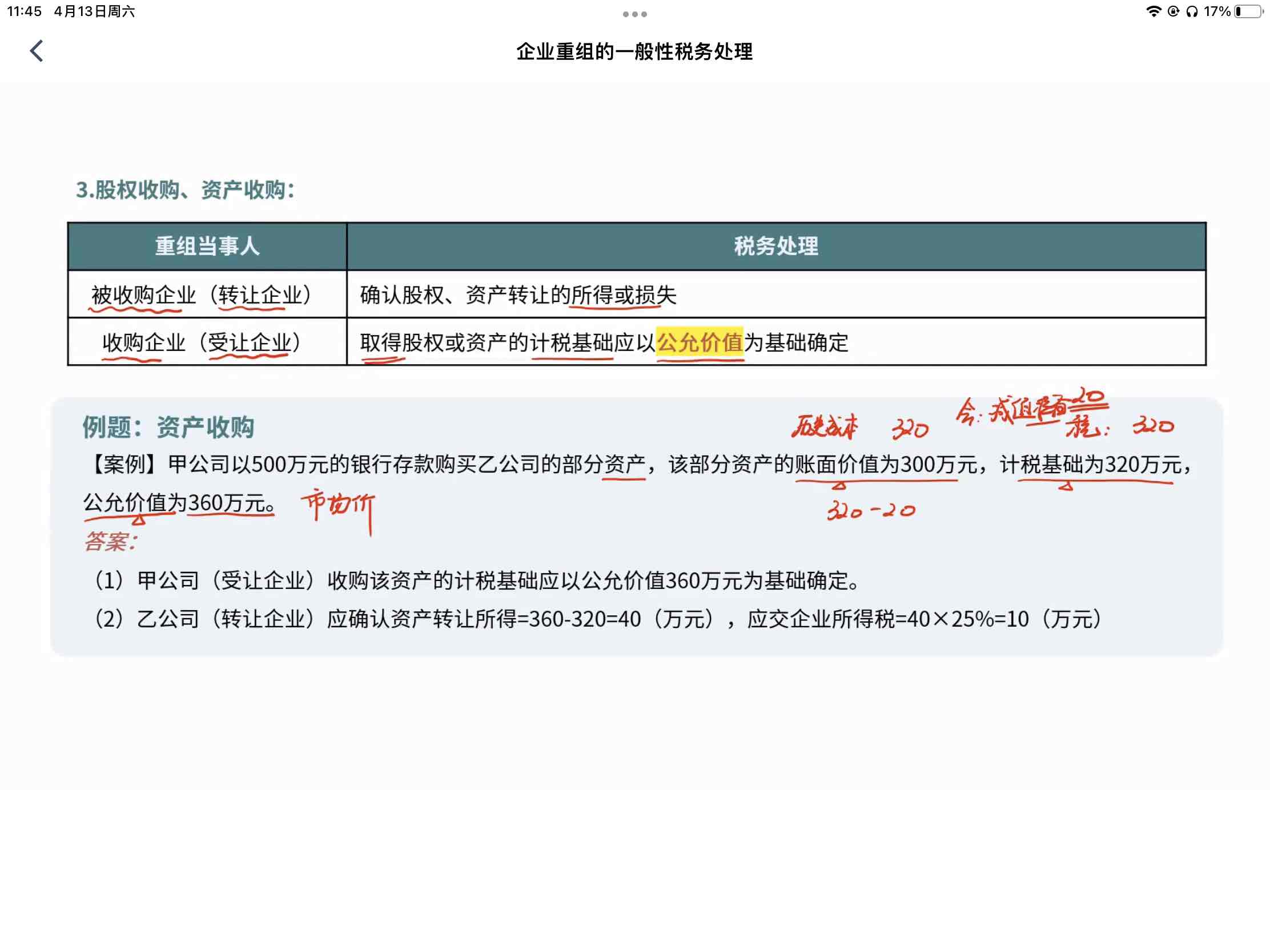

老师好哈,例题里对账面价值和计税基础做了举例,固定资产原购入成本320万为计税基础,但是账面价值会因“资产减值准备”计提了20万的资产减值损失而导致和计税基础产生差异,这部分属于计提费用不被企业所得税认可,所以需要按原购入的计税基础320万来与公允价值360万做对比确认重组收益。那如果固定资产的账面价值是因计提折旧导致降低了20万,那可以在计算重组收益的时候用公允价值-计税基础-累计折旧嘛?

伯恩_品职助教 · 2024年04月13日

嗨,爱思考的PZer你好:

一般计税方法是企业的全部资产以及股东投资的计税基础均应以公允价值为基础确定

特殊性税务重组是以原有计税基础确定各项资产和负债的计税基

----------------------------------------------努力的时光都是限量版,加油!