NO.PZ2024011914000019

问题如下:

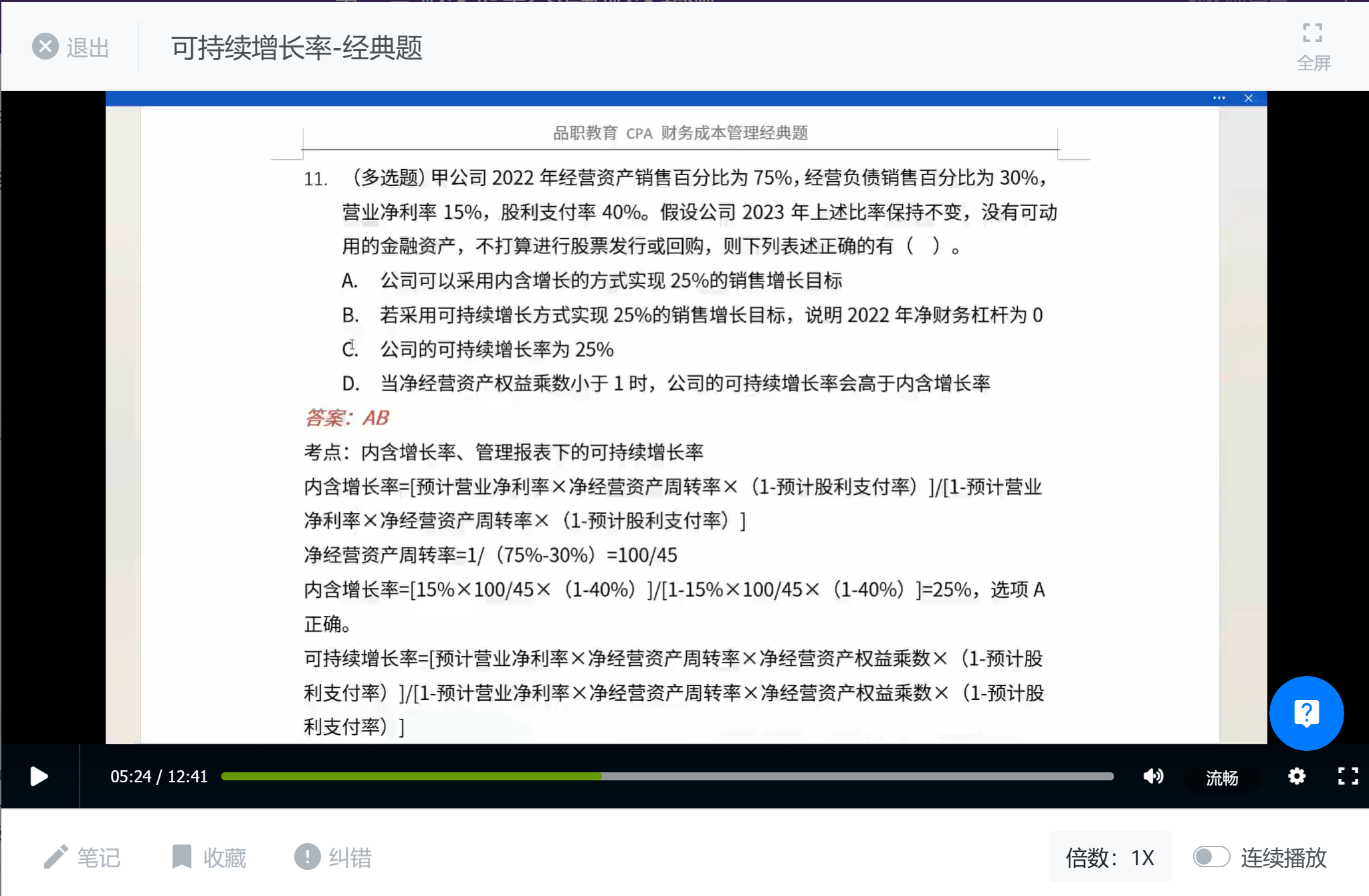

甲公司2022年经营资产销售百分比为75%,经营负债销售百分比为30%,营业净利率15%,股利支付率40%。假设公司2023年上述比率保持不变,没有可动用的金融资产,不打算进行股票发行或回购,则下列表述正确的有( )。

选项:

A.公司可以采用内含增长的方式实现25%的销售增长目标 B.若采用可持续增长方式实现25%的销售增长目标,说明2022年净财务杠杆为0 C.公司的可持续增长率为25% D.当净经营资产权益乘数小于1时,公司的可持续增长率会高于内含增长率解释:

考点:内含增长率、管理报表下的可持续增长率

内含增长率=[预计营业净利率×净经营资产周转率×(1-预计股利支付率)]/[1-预计营业净利率×净经营资产周转率×(1-预计股利支付率)]

净经营资产周转率=1/(75%-30%)=100/45

内含增长率=[15%×100/45×(1-40%)]/[1-15%×100/45×(1-40%)]=25%,选项A正确。

可持续增长率=[预计营业净利率×净经营资产周转率×净经营资产权益乘数×(1-预计股利支付率)]/[1-预计营业净利率×净经营资产周转率×净经营资产权益乘数×(1-预计股利支付率)]

则:25%=[15%×100/45×净经营资产权益乘数×(1-40%)]/[1-15%×100/45×净经营资产权益乘数×(1-40%)]

解得:净经营资产权益乘数=1,所以净财务杠杆=0,选项B正确。

根据现有题目条件无法算出净经营资产权益乘数具体数值,因此无法计算出可持续增长率,选项C错误。

因为该公司的营业净利率、净经营资产周转率和利润留存率不变,根据内含增长率和可持续增长率的公式,当净经营资产权益乘数大于1时,可持续增长率大于内含增长率;当净经营资产权益乘数等于1时,可持续增长率等于内含增长率;当净经营资产权益乘数小于1时,可持续增长率小于内含增长率,选项D错误。

解得:净经营资产权益乘数=1,所以净财务杠杆=0,选项B正确。

根据现有题目条件无法算出净经营资产权益乘数具体数值,因此无法计算出可持续增长率,选项C错误。