嗨,努力学习的PZer你好:

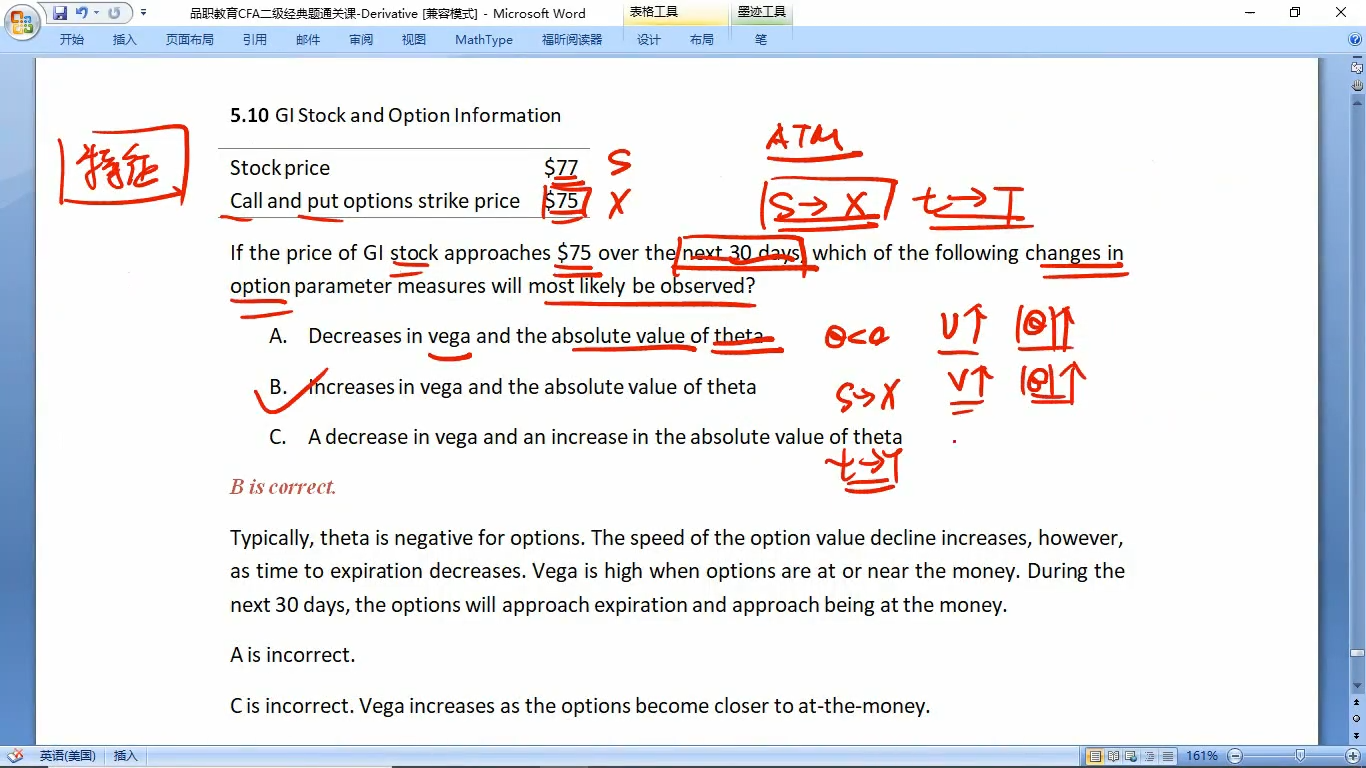

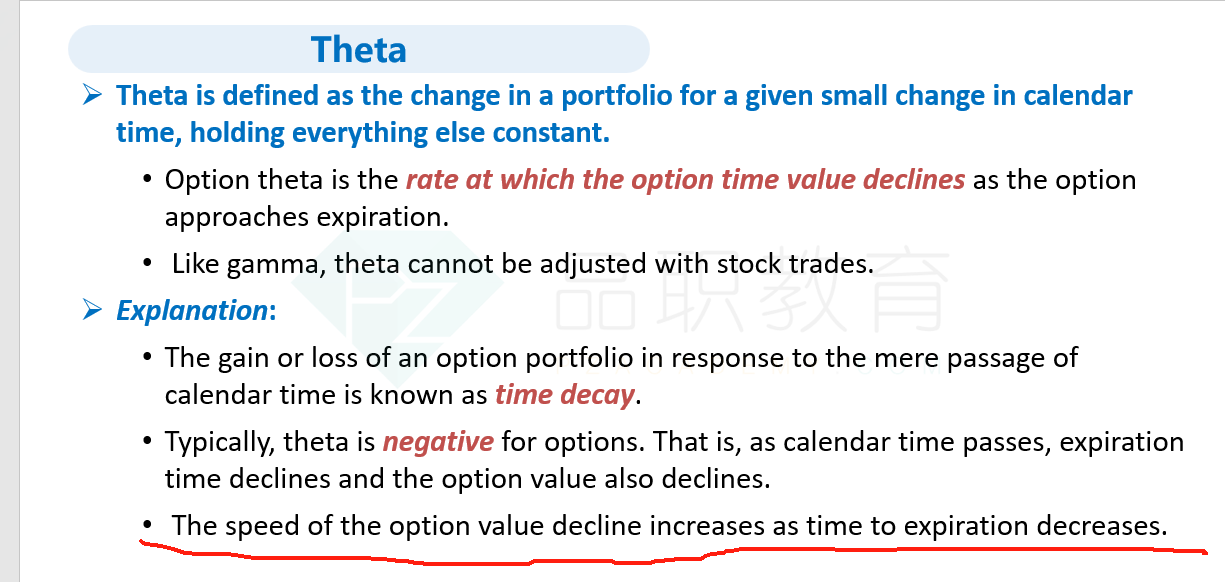

θ是期权价格相对于流失时间的一阶偏导数。也就是时间流失1单位,对应的期权价值变动的幅度。

而θ本身是随着时间的流逝在变大的(时间流逝,也就是剩余期限time to expiration变小,对应的是value decay的速度在变大,也就是θ的绝对值变大):

本题说的是over the next 30 days,所以时间是在流逝的,那么θ是变大的。

----------------------------------------------加油吧,让我们一起遇见更好的自己!