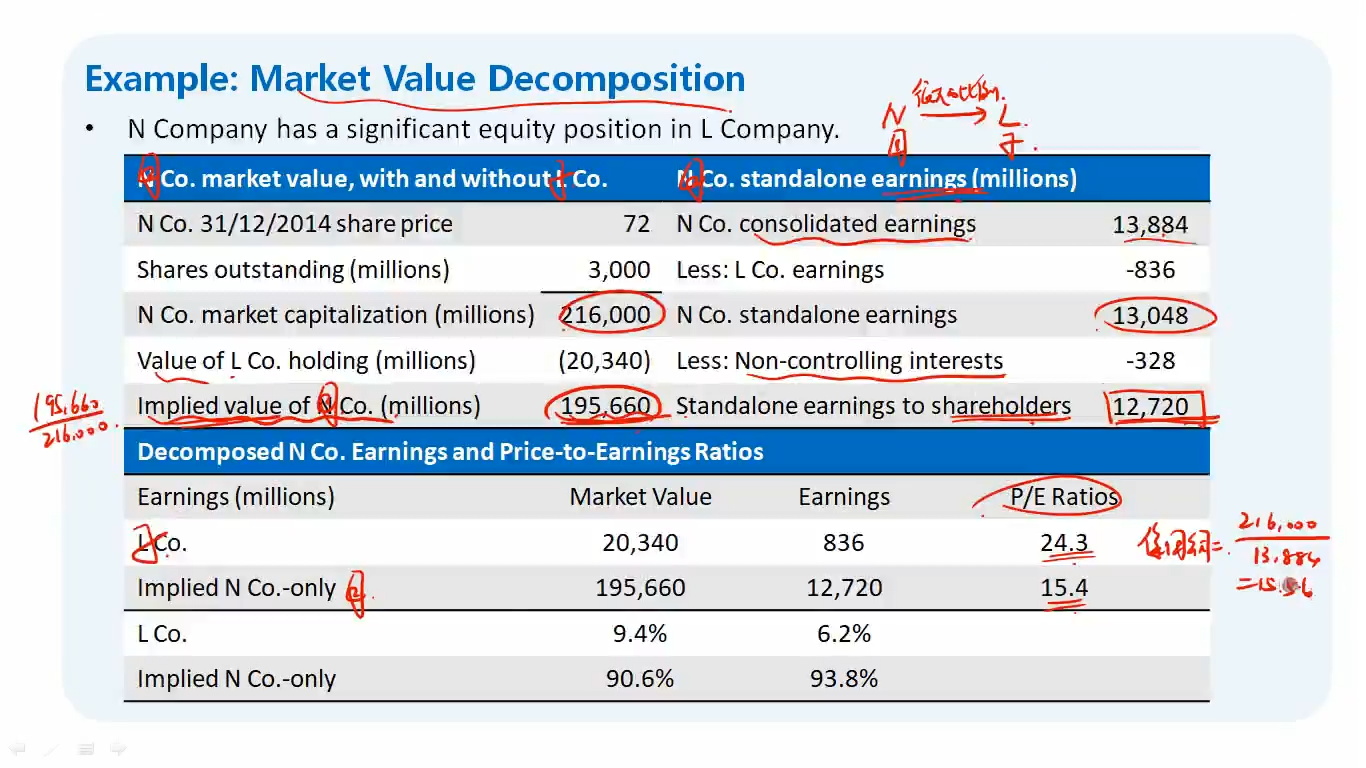

如何理解N公司的earning在减去L公司earning以后,还需要再减去non-controlling interest

这个 non-controlling interest,是子公司的,还是母公司的,为啥还要再减去

04:51 (1.3X)

王园圆_品职助教 · 2024年04月11日

同学你好,第一章的时候我们学过,non-controlling interest是在100%合并子公司报表的时候产生的,代表的是归属于子公司少数股东的净利润,这部分净利润是不会分给母公司的,母公司集团也没有权力获得这部分净利润

在合并报表那一章,如果要求计算合并报表的净利润,就已经会要求把NI contributable to non-controlling interest的部分剔除来算真正属于集团的净利润了

这里你可以理解为,首先合并报表的总的NI,要减去已经计入其中的子公司归属于母公司的NI的金额,然后还要把剩余的金额减去I/S表中单独会列示的一个NI contributable to non-controlling interest,再来得到最终的真实的母公司自己的NI

KKII · 2024年04月11日

按这个理解,-836是减去子公司总的净利润的话,328作为non-controlling interest应该是加上,而不是减去吧,也就是13884-836+328吧