开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

无效不无效 · 2024年04月11日

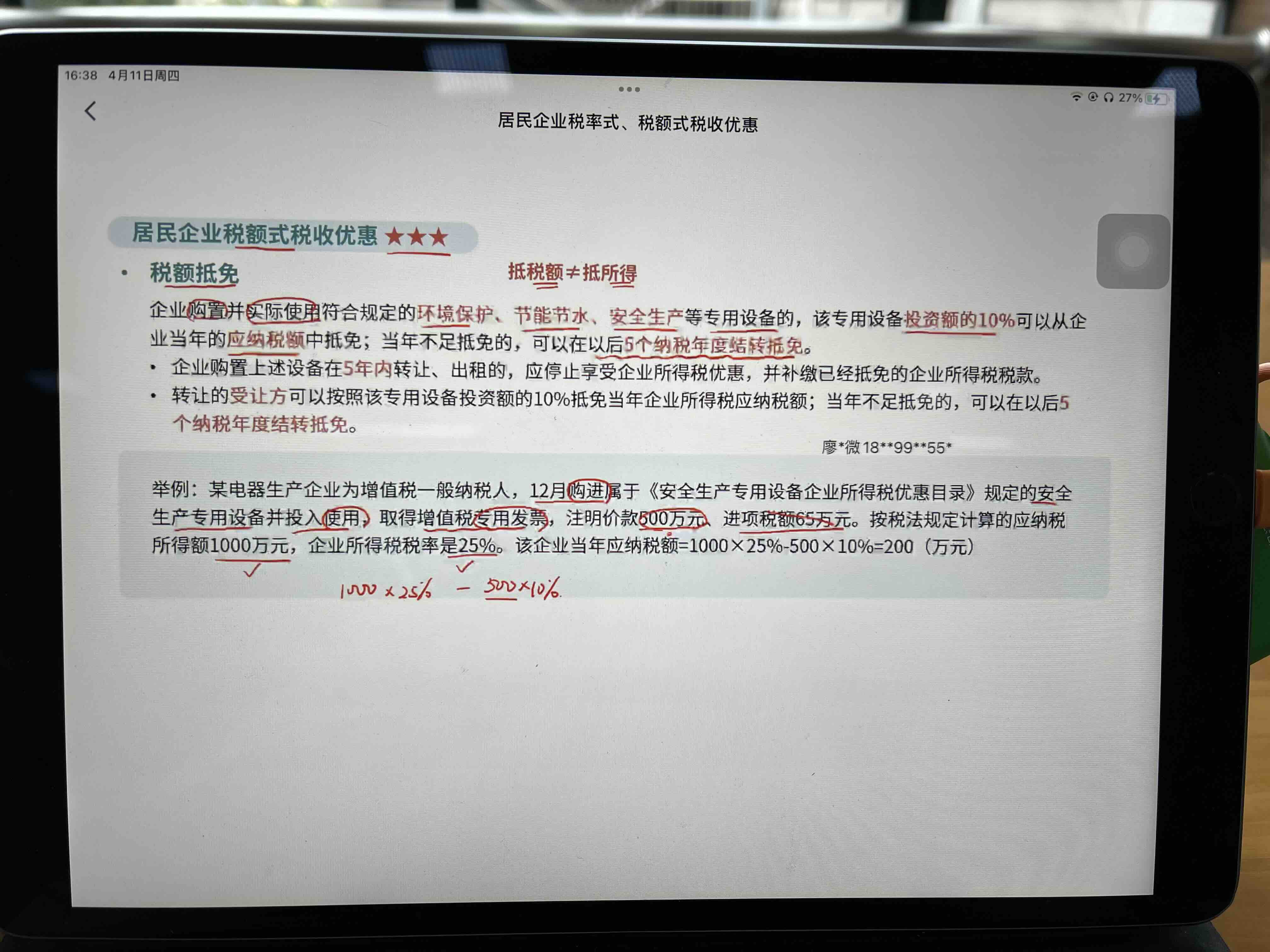

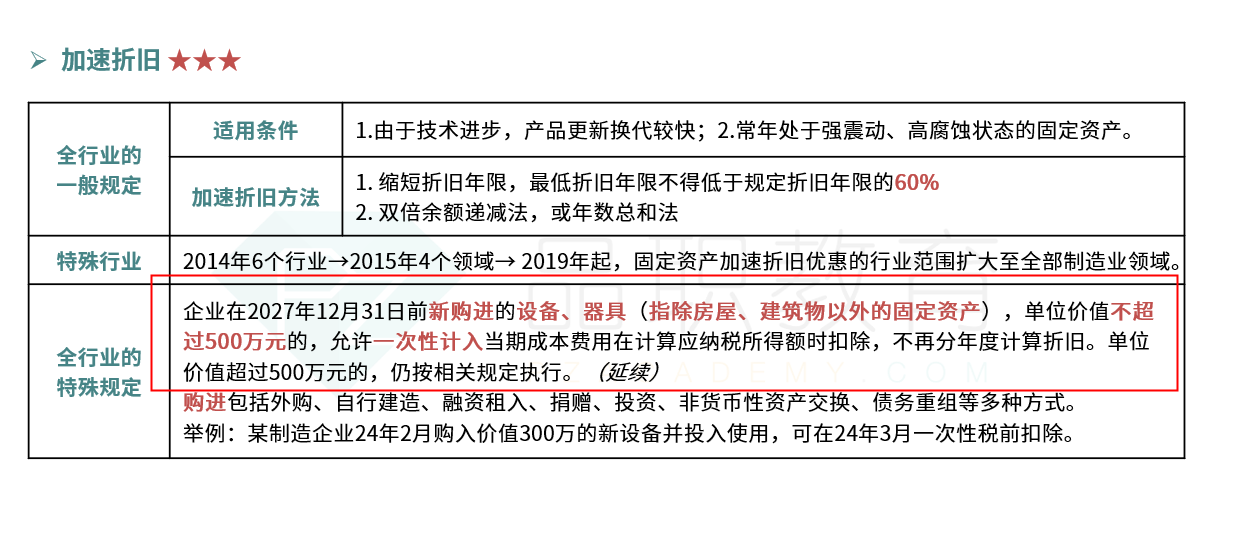

老师好,在第四章企业所得税课程的下图课程例题中,企业购买的专用设备500万的10%=50万可以在计算出应纳所得税额后直接进行税额抵免。该企业为电器生产企业(即制造业),那么是否同时也享有制造业企业加快技术改造和设备更新的加速折旧优惠,即该专业设备的500万可以在该纳税年度一次性在税前扣除,也就是说应纳税所得额1000万里同时也考虑了加速折旧造成的应纳税所得额减少呢?

伯恩_品职助教 · 2024年04月13日

嗨,从没放弃的小努力你好:

老师,意思是>500万新购入的初固定资产以外的设备/器械可以享受,但是<=500万的就不行,是这个意思嘛,我看教材上也能明确说正好500万的属于前面还是后面——小于500万才能一次性计入当期成本,大于500万只能分期折旧了

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

伯恩_品职助教 · 2024年04月12日

嗨,爱思考的PZer你好:

没有,只有不超过500万才有这个税收优惠,超过了就没这个税收优惠

----------------------------------------------努力的时光都是限量版,加油!

无效不无效 · 2024年04月13日

老师,意思是>500万新购入的初固定资产以外的设备/器械可以享受,但是<=500万的就不行,是这个意思嘛,我看教材上也能明确说正好500万的属于前面还是后面