开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

皓皓心 · 2024年04月08日

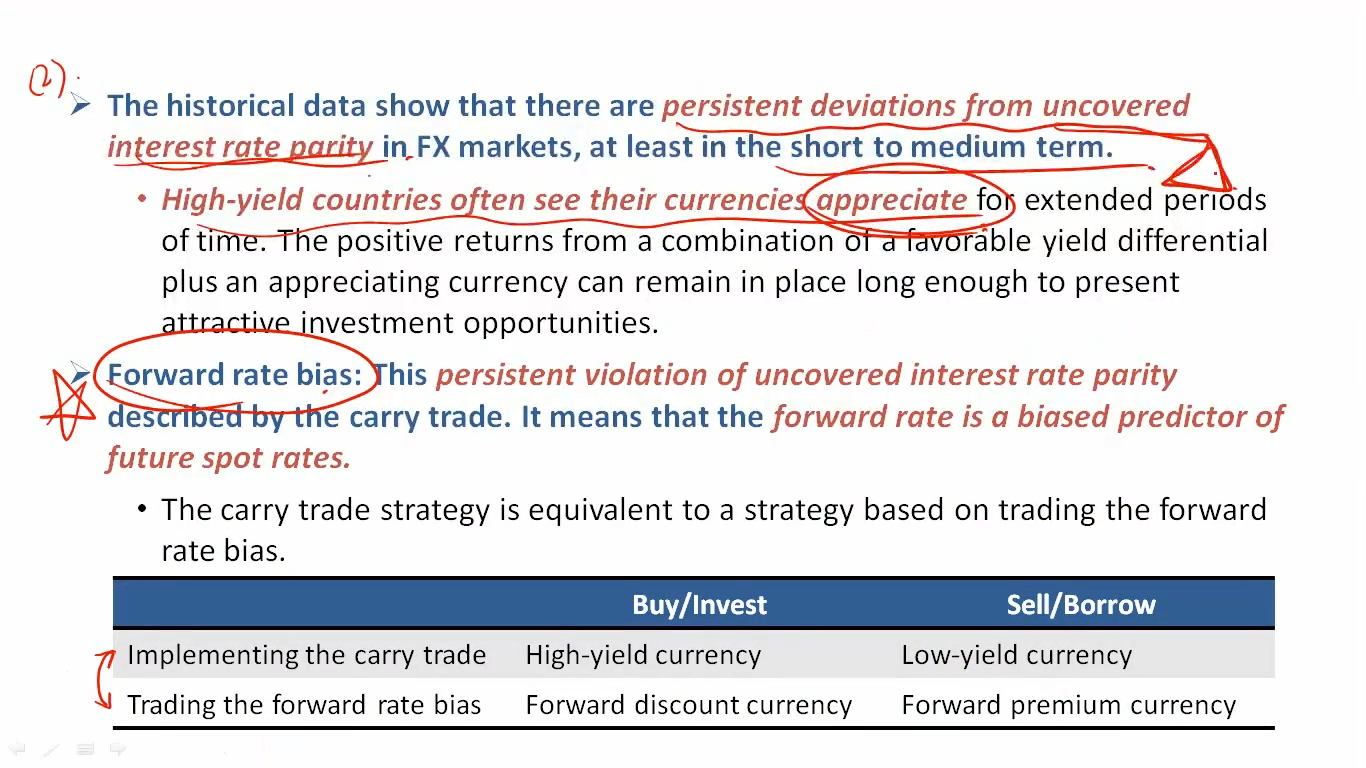

假设是X/Y两种货币,视频里说carry trade是买forward rate discount的货币,forward rate discount是指F<E(S1),那就意味着本来预期Y的汇率(E(S1))会更高,但是用F锁定了一个更低的汇率,预期E(S1)更高不是Y升值吗?如果说forward rate discount是指F<S0,那就可以理解了,F更小说明未来Y是贬值的,投资的是R高的货币(贬值)。

20:18 (1X)

pzqa35 · 2024年04月09日

嗨,从没放弃的小努力你好:

forward premium是指F0>S0, forward discount是指F00, 假设是X/Y两种货币,rXY,carry trade就是借X投资Y,F/S=(1+rX)/(1+rY),那么此时rXY,所以F

老师说的F不等于E(S1)的意思是UIRP不成立,也就是F不是E(S1)的无偏估计量,所以会存在forward rate bias。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!