03:32 (1.5X)

pzqa35 · 2024年04月09日

嗨,从没放弃的小努力你好:

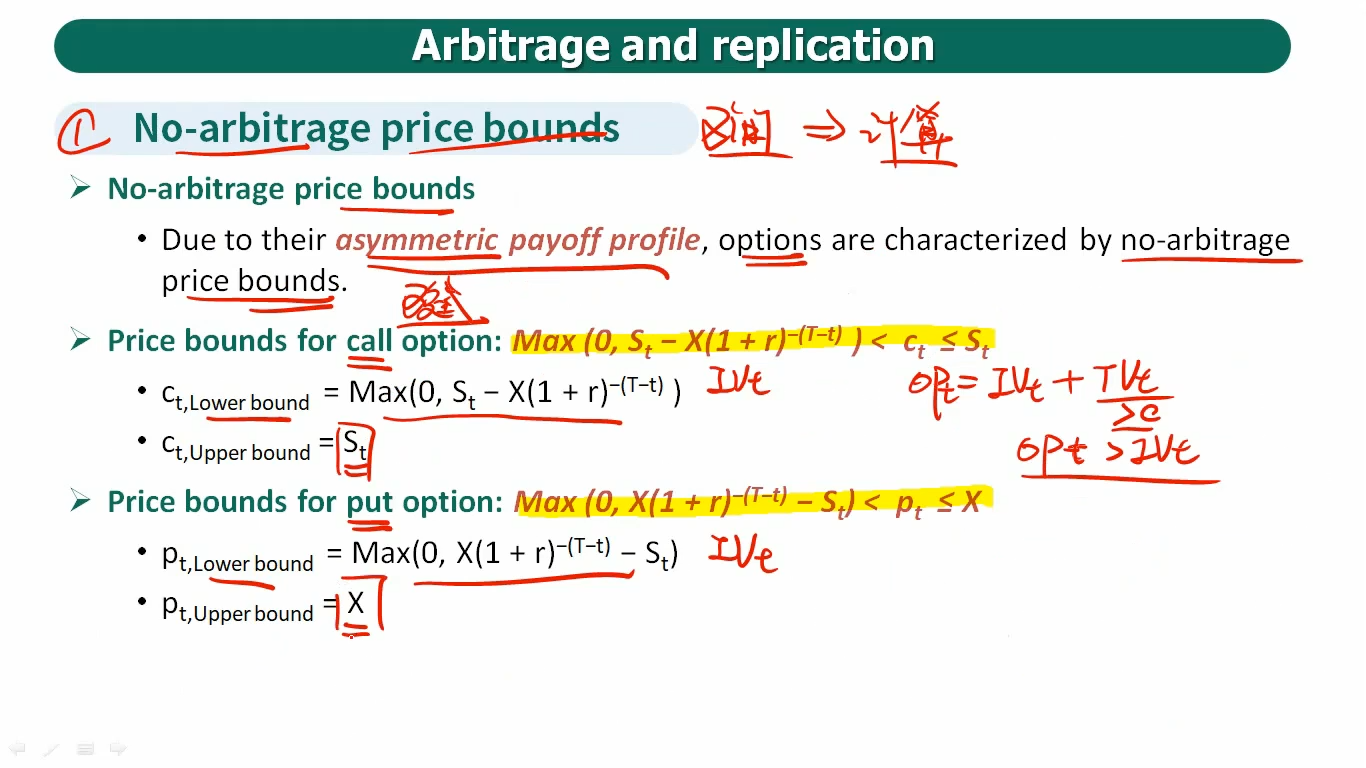

对于期权来说,因为期权的价值=intrinsic value + time value,并且在到期之前time value都是大于等于0的,所以期权的价值都是大于intrinsic value的,这是期权的下限。

而对于看涨期权来说,long方就是约定未来以X的价格来购买标的资产的权利,假设现在市场上的价格是10块钱,那我是不可能以超过10块钱的价格来购买看涨期权的,因为这样的话还不如直接在市场上直接买标的资产,所以这就决定了看涨期权的价格上限是不能超过 St的。那么对于看跌期权来说,long方就是约定未来以X的价格来卖出标的资产的权利,假设X=10,如果看跌期权的价格比10块钱还高,那就说明未来卖掉资产的钱还不够cover此时的期权费,所以通过期权来卖股票就是很不划算的,因此看跌期权的期权价格上限就是X。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!