NO.PZ2022062737000088

问题如下:

企业每月应收款7000万,现采取2/10.N30的折扣策略。年融盗成本15%。下游企业年融资成本10%,策略是否合适,是否存在情况使折扣策略失效,还有什么帮助收回应收账款的方法。

选项:

解释:

品职解析:

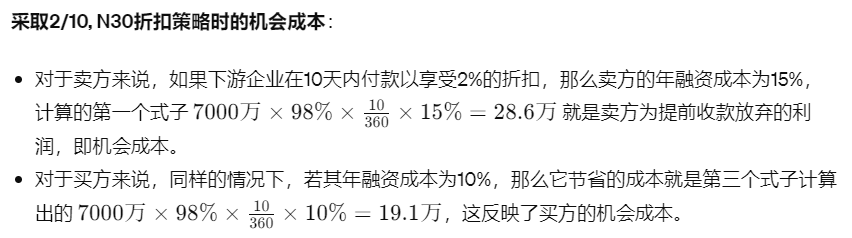

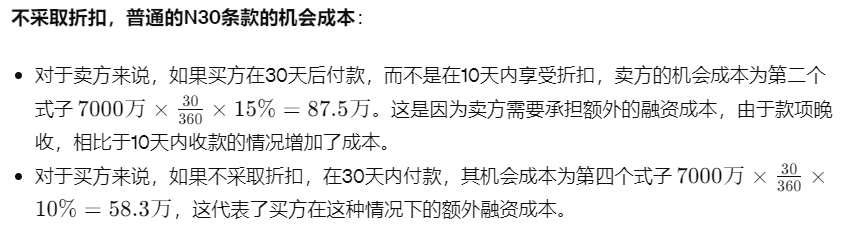

根据题目可知:

7000×98%x10÷360×15%= 28.6万;

7000×30÷360×15%=87.5万,

7000×98%×10÷360×10%= 19.1万:

7000x30÷360x10%= 58.3万,

如果策略合适,当采取折价的机会成本大于不采取折价的机会成本时,该策略将失效。也可以采取信件提醒或向代收公司寻求帮助。

答案四个式子算出来的结果 28.6万、87.5万、19.1万、58.3万就是机会成本吗?